Dopo un 2022 decisamente complicato ma ormai alle spalle, è già ora di concentrarsi sull’anno appena iniziato e di conseguenza sui nuovi portafogli dei “Cani”: ecco quindi dei Cani del Ftse Mib i portafogli del 2023.

Uno sguardo ai Cani del 2022

Il 2022 è stato un anno decisamente anomalo (la contemporanea caduta di azioni e bond non si era mai verificata negli ultimi 40 anni) e di conseguenza in ribasso sono stati tutti i principali indici azionari. Anche i portafogli dei Cani hanno sofferto, ma grazie ai dividendi e alla strategia di stock picking, hanno limitato le perdite. I risultati dettagliati li abbiamo riassunti qui. In breve, a fronte di un calo vicino al 13% dell’indice Ftse Mib, il portafoglio “10 dogs” ha perso meno del 4%, quello “5 dogs” poco più del 6%, mentre quello cosiddetto “PPP” (composto da un solo titolo, Unipol) è risultato in attivo per circa il 3%.

Insomma, è vero che due su tre hanno chiuso l’anno in negativo, ma è anche vero, come farebbero notare quasi tutti i gestori, che hanno tutti comunque sovraperformato rispetto al benchmark.

Costruire i portafogli per il 2023

Prima di concentrarsi sui titoli per quest’anno, rispolveriamo velocemente la metodologia di selezione, ideata e pubblicizzata dal guru americano Michael O’Higgins.

Si selezionano i 10 titoli con il rendimento del dividendo più elevato, con l’obiettivo di avere un portafoglio in grado di battere il paniere di riferimento (il Dow Jones Industrial negli Usa e il Ftse Mib in Italia). I portafogli che otteniamo, in realtà, con questi 10 titoli, sono tre. Il primo, quello dei “10 dogs” comprende appunto i 10 titoli con il dividend yield maggiore scelti tra i 40 del Ftse Mib.

Ma perché prendere i dividendi e non ad esempio gli utili? Perché, spiega O’Higgins, i profitti sono variabili, i dividendi in genere molto più stabili.

Ordinando quindi i 10 titoli per prezzo crescente e prendendo i primi cinque (quelli cioè con il prezzo inferiore) si ottiene il secondo portafoglio “5 dogs”. Alla base del metodo è il fatto che un incremento (in assoluto) del prezzo ha un impatto percentuale maggiore su un titolo con un prezzo basso che su uno con una quotazione più elevata. I due portafogli sono tutti equipesati, ovvero su ogni titolo si investe il medesimo ammontare assoluto: per convenzione 10mila euro, in modo da avere un portafoglio da 100mila euro complessivi (per il “10 dogs”) e 50mila euro (per il “5 dogs”).

Il terzo e ultimo portafoglio, detto “PPP” è composto infine da un solo titolo: il secondo dell’ordinamento (dal prezzo più basso a quello più alto). Si tratta solo di una anomalia statistica scoperta da O’Higgins ma valida anche sul mercato italiano: in genere – ma ovviamente non è una certezza – è un titolo che sovraperforma il mercato.

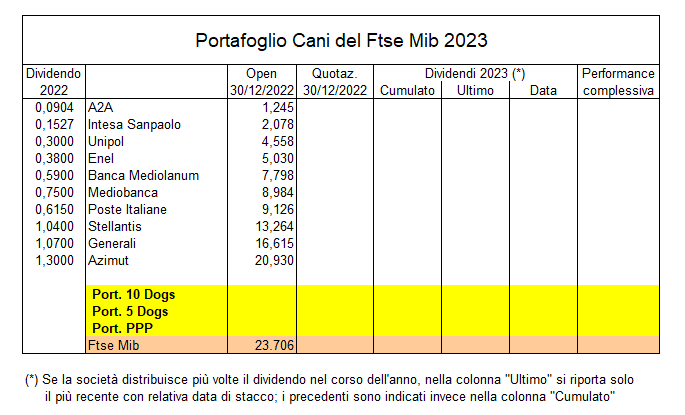

I Cani del 2023

Dopo questo excursus, eccoci finalmente ai nostri portafogli. Ecco quindi il portafoglio dei Cani del Ftse Mib 2023. I 10 titoli sono ordinati per quotazione crescente (prezzo di chiusura del 30 dicembre 2022); i primi cinque titoli costituiscono quindi il secondo portafoglio (quello dei “5 dogs”), il secondo titolo (quest’anno è Intesa SanPaolo) costituisce il terzo portafoglio, quello cosiddetto “PPP”.

Come si può rilevare nel dettaglio qui sotto, alcuni titoli del precedente portafoglio sono presenti anche quest’anno: ad esempio Banca Mediolanum, Enel, Generali, Intesa, Mediobanca, Unipol.

Considerazioni conclusive

Il portafoglio dei Cani del Ftse Mib si è molto spesso ben comportato, superando in molti casi il benchmark. I nuovi panieri saranno monitorati e commentati sul sito a cadenza regolare. Come per gli anni scorsi, possono rappresentare un utile benchmark “no megatrend”. Di per sé, infatti, il Ftse Mib è già povero di titoli che potrebbero rientrare nei megatrend dei prossimi anni (ad esempio: Amplifon, Diasorin, Inwit, Moncler, Nexi, Recordati) ma queste selezioni in particolare lo sono ancora di più, dato che, ancora una volta, nessuno dei titoli citati rientra nei portafogli.