Dell’anno appena terminato ci ricordiamo ancora tutto, ma due conseguenze finanziarie non possono passare sottotraccia nella composizione del portafoglio dei Cani del Ftse Mib 2021. La prima è la quantità di obbligazioni a rendimento negativo e la seconda il taglio dei dividendi (volontario o imposto) a molti titoli.

TI PIACE IL SITO e il suo DATABASE?

Se ti piace il sito e lo trovi utile, prima di continuare la lettura, aiutaci in questo progetto di educazione finanziaria con una piccola donazione per coprire le spese di gestione e mantenere il sito senza pubblicità. Clicca sul bottone o su questo link. GRAZIE!

Rendimento zero per i bond

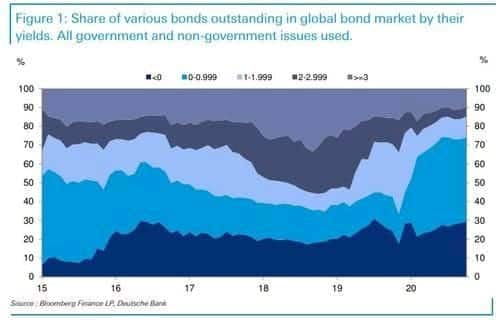

Il grafico qui sotto illustra immediatamente la prima affermazione: il 30% delle emissioni governative e corporate in tutto il mondo ha rendimento negativo e un altro 45% circa ha uno yield inferiore all’1 per cento. Insomma, tre bond su quattro rendono a scadenza meno di un punto percentuale. Dell’altro 25%, il 15% rende tra l’1 e il 3% e solo il 10% oltre il 3 per cento. almeno fino ad ora. Dato che la fame di rendimenti spingerà verso il basso anche quest’ultima porzione del mercato.

Dividendi cancellati

La seconda affermazione l’hanno vissuta molti investitori sulla propria pelle (o meglio: sul proprio portafoglio). Titoli di società acquistati per i dividendi interessanti hanno cancellato la cedola annuale o per prudenza (le assemblee si sono tenute in gran parte nel corso del primo lockdown) o per disposizioni di organismi di controllo (BCE e Bankitalia, nel caso delle banche).

La conseguenza? Dei 40 titoli che compongono il Ftse Mib, ben 16 – vale a dire il 40% del paniere – non hanno distribuito dividendo. Un problema (oltre che per i risparmiatori investiti in quei titoli) anche per redigere il nuovo Portafoglio dei Cani del Ftse Mib.

[um_loggedout] ATTENZIONE!!! QUESTO ARTICOLO E’ RISERVATO A LETTRICI E LETTORI DEI NOSTRI LIBRI che sono utenti registrati del sito. Per continuare a leggere devi loggarti al sito con il tuo utente oppure comunicarci via email che sei un lettore del libro allegando una prova (foto copertina, scontrino di acquisto). FAI LOGIN O INVIA UNA EMAIL CON LA PROVA D’ACQUISTO. [/um_loggedout]

[um_show_content not=’um_lettore-libro,editor,administrator’] ATTENZIONE: Questo articolo è riservato ai lettori dei nostri libri che sono utenti registrati del sito. Per continuare a leggere devi loggarti al sito con il tuo utente oppure comunicarci via email che sei un lettore del libro allegando una prova (foto copertina, scontrino di acquisto). [/um_show_content]

[um_show_content roles=’um_lettore-libro,editor,administrator’]

Costruire i portafogli

Di cosa si tratta? Della versione italiana (che compongo ogni anno dal 2000, allora sul settimanale finanziario Borsa & Finanza, poi sul sito finanziario FinanzaOperativa.com) dei “Cani del Dow”, la metodologia ideata e pubblicizzata dal guru americano Michael O’Higgins – selezionando i 10 titoli con il rendimento del dividendo più elevato – per costruire un portafoglio in grado di battere il paniere di riferimento (il Dow Jones Industrial negli Usa e il Ftse Mib in Italia). I portafogli in realtà, con questi 10 titoli sono tre. Il primo, quello dei “10 dogs” comprende appunto i 10 titoli con il dividend yield maggiore scelti tra i 40 del Ftse Mib.

Ma perché prendere i dividendi e non ad esempio gli utili? Perché, spiega O’Higgins, i profitti sono variabili, i dividendi in genere molto più stabili.

Ordinando quindi i 10 titoli per prezzo crescente e prendendo i primi cinque (quelli cioè con il prezzo inferiore) si ottiene il secondo portafoglio “5 dogs”: alla base del metodo è il fatto che un incremento (in assoluto) del prezzo ha un impatto percentuale maggiore su un titolo con un prezzo basso piuttosto che alto. I due portafogli sono tutti equipesati, ovvero ogn

Il terzo e ultimo portafoglio, detto “PPP” è composto infine da un solo titolo: il secondo dell’ordinamento (dal prezzo più basso a quello più alto). Si tratta solo di una anomalia statistica scoperta da O’Higgins ma valida anche sul mercato italiano: in genere – ma ovviamente non è una certezza – è un titolo che sovraperforma il mercato.

I portafogli del 2021

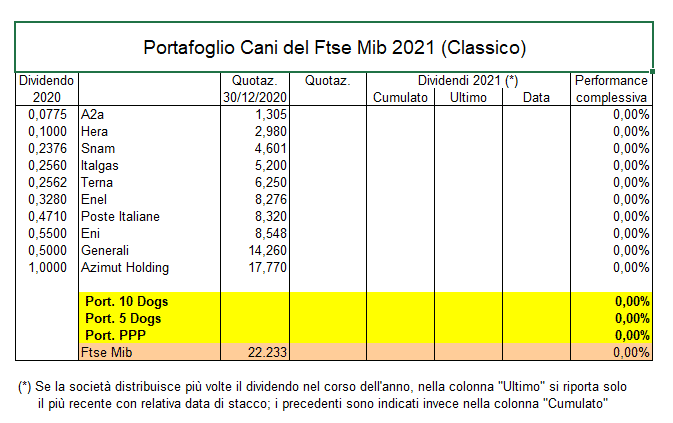

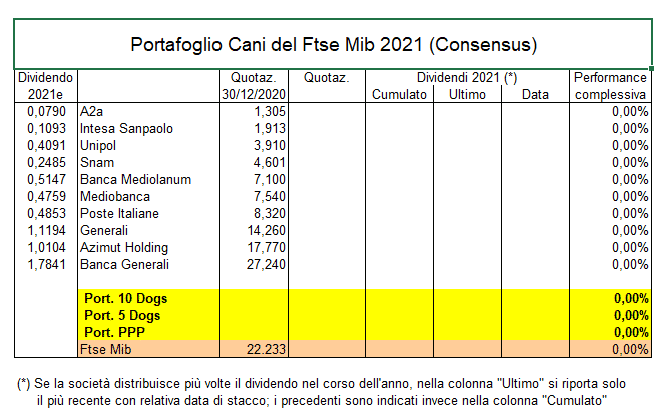

Dopo queste lunghe premesse eccoci arrivati alla composizione dei portafogli del 2021. Come procedere, alla luce di quanto detto sopra? Una prima ipotesi è quella di utilizzare – come da metodologia – il dividendo ordinario 2020 effettivamente staccato dalle 26 azioni del Ftse Mib nel corso del 2020, componendo così un “portafoglio classico”. Una seconda possibilità – mai testata in precedenza – è invece quella di utilizzare il consensus sui dividendi da staccare nel corso del 2021 e utilizzare questi dati per comporre il “portafoglio di consensus”.

Qual è il miglior sistema? Ovviamente non c’è una preferenza a priori, dato che il secondo metodo non ha precedenti (ma non ve ne sono nemmeno per quanto riguarda la cancellazione massiccia di dividendi, nemmeno nel 2008). Quindi procediamo a testare entrambe le metodologie proponendo i vari portafogli che così vengono composti.

Questo è il portafoglio classico.

Invece questo è il portafoglio di consensus.

Come detto, in entrambi i casi, i portafogli sono ordinati per quotazione del titolo (al 30/12/2020) crescente, quindi i primi cinque titoli costituiscono il portafoglio “5 dogs“, mentre il secondo (Hera nel caso “classico” e Intesa Sanpaolo in quello “consensus”) rappresentano il cosiddetto “PPP“

Considerazioni conclusive

Nel passato, storicamente, i vari portafogli sul Ftse Mib si sono ben comportati. Ne abbiamo parlato diffusamente nel libro “La Ruota dei mercati finanziari” edito da Hoepli.

Ecco quindi il portafoglio dei Cani del Ftse Mib 2021. I nuovi panieri saranno monitorati e commentati sul sito a cadenza regolare. Possono rappresentare un utile benchmark “no megatrend”. Di per sé, infatti, il Ftse Mib è già povero di titoli che potrebbero rientrare nei megatrend dei prossimi anni (ad esempio: Amplifon, Diasorin, Inwit, Moncler, Nexi, Recordati) ma queste selezioni in particolare lo sono ancora di più, dato che nessuno dei titoli citati rientra nei portafogli.

[/um_show_content]