Indice

Oggi ospitiamo nuovamente Francesco Maggioni, analista finanziario, family office, e inventore della piattaforma di analisi ciclica Cyclecompass.eu. Un analista professionista di chiara fama che ha il dono di spiegare in modo semplice anche i temi più difficili senza dare nulla per scontato.

Introduzione

Buongiorno a tutti, a quest’ora dovevo essere già in viaggio ma a causa del maltempo di qualche giorno fa stiamo sistemando le cose più urgenti. Ne approfitto per mandarvi una nota veloce su una metrica di analisi che non si sente spesso.

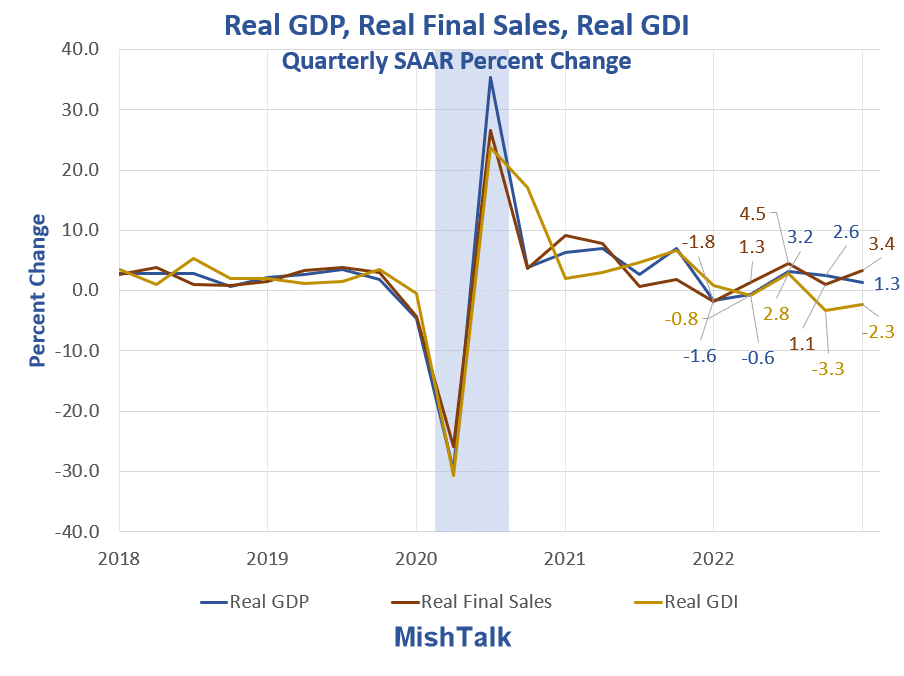

Sentiamo solitamente parlare di un dato per capire lo stato dell’economia di una nazione, il PIL o in inglese, il GDP. Il GDP è una metrica universalmente accettata ma che contiene alcune criticità che ne minano la sua universale accettazione e riferimento.

Infatti il GDP misura il valore delle merci scambiate, e in un contesto inflattivo, questo valore tende a crescere anche o soprattutto senza un reale aumento della quantità delle merci scambiate, dando in quei contesti una errata lettura.

GDP e GDI

Quindi il dato del GDP dovrebbe venire normalizzato depurandolo costantemente del livello di inflazione. Se dovessimo farlo con i dati disponibili oggi, il dato del GDP sarebbe gia negativo, essendo il GDP americano annualizzato intorno al 1.3% con una inflazione intorno al 3.5%.

Il dato sul GDP dovrebbe essere osservato accanto ad un altro dato, il GDI ovvero il “Gross Domestic Income” ovvero il totale degli stipendi ottenuti dai lavoratori negli Stati Uniti. Il GDI si ottiene sommando non solo gli stipendi ma anche gli introiti da interessi attivi e le tasse pagate.

Ebbene se osserviamo quindi il GDI notiamo che è già negativo con un valore di -2.3 in rialzo rispetto al trimestre precedente che era del -3.3.

I due dati, GDP e GDI tendono a muoversi nella stessa direzione, e non potrebbe essere altrimenti. Quello che varia è il tempo con cui si muovono nella stessa direzione.

Precedentemente possiamo notare come il primo a decelerare fosse il GDP vs il GDI, in questo caso invece è il GDI a decelerare prima del GDP. Anche questo ha senso, visto che la popolazione sta subendo il costo dell’inflazione e le minori ore lavorate, gli stipendi quindi sono in diminuzione e di conseguenza anche le tasse pagate.

Intervista a Mike Wilson sui mercati azionari

Vi allego anche una intervista fatta qualche giorno fa a Mike Wilson che consiglio di vedere a questo link di Youtube. In questa intervista Wilson spiega bene cosa stia succedendo quest’anno, specialmente da giugno.

Osserva che generalmente il rimbalzo dai minimi di ottobre si è concluso a febbraio 2023 e che infatti in quel periodo molte azioni abbiano fatto un massimo tutt’oggi ancora non violato, o forse verrà anche violato a breve.

Tutto il rialzo è comandato dall’esuberanza sull’A.I., che siamo già in una recessione degli utili negli USA e questa si palesa per esempio quando le aziende riportano i dati trimestrali con i soli dati sui ricavi inferiori alle attese.

Questo perché una diminuzione dei ricavi di un 5% porta come effetto a cascata, una diminuzione degli utili del 20%.

Con questi dati e questa intervista non è mia intenzione confermare a tutti costi la visione ribassista sui mercati che però, ad un certo punto succederà.

E’ solo per mettere in contesto la situazione, che potremo spingere per una maggiore allocazione equity ma avendo però bene in mente la situazione attuale, perché ad un certo punto come il mercato si sta focalizzando solo su A.I., tornerà a focalizzarsi sui dati fondamentali delle aziende rendendosi conto che forse le valutazioni sono eccessive.

Mercati e dati fondamentali

Queste sono eccessive anche perché cresce di giorno in giorno l’aspettativa di un “no landing” negli Stati Uniti (ma in Europa anche? Con tutta l’Europa che sta non tanto lentamente scivolando verso una forte contrazione industriale) e con una proiezioni degli utili per sp500 per il 2024 intorno ai 240 dollari.

A 240 dollari di utili per Sp500 ricordo che porta ad un livello di prezzo di 4.800 punti che corrisponde a 20x quando ricordo che la media storica è a 16. Quindi attualmente gli investitori stanno veramente scommettendo che:

- 1. non ci sarà una recessione né nel 2023 ne nel 2024;

- 2. che avere i tassi al 1% o al 6% non fa alcuna differenza, ne per i detentori di mutui, ne per il rifinanziamento delle aziende, ne tantomeno per i rifinanziamenti degli stati;

- 3. che i metodi di valutazioni delle aziende usati da oltre 100 anni non siano piu coerenti o efficienti efficaci. A mia memoria l’unica altra volta che successe questo era il 1999.

Conclusioni

Non sono cosi presuntuoso da pensare di avere ragione io e tutti gli altri torto, quindi umilmente osservo e imparo, e nel caso, mi adatto, magari meglio durante una correzione.

Foto di copertina di Pixabay: https://www.pexels.com/it-it/foto/calcolatrice-e-penna-sul-tavolo-209224/

DISCLAIMER: Tutti i contenuti di questo sito non intendono in alcun modo costituire sollecitazione al pubblico risparmio oppure consulenza all’investimento in titoli azionari, contratti future, opzioni, fondi comuni o in qualsiasi altro strumento finanziario. L’attività del sito non costituisce consulenza personalizzata così come indicato dal D.Lgs. 58/98, così come modificato dal successivo D.Lgs. 167/2007. Chi scrive non conosce le caratteristiche personali di nessuno dei lettori, in specie flussi reddituali, capacità a sostenere perdite, consistenza patrimoniale. Tutti i contenuti del sito hanno solo scopi didattici, educativi e informativi. Gli argomenti riguardano l’analisi fondamentale e tecnica, i commenti sui mercati, la casistica operativa, piani di trading, ecc., ma non forniscono segnali di acquisto o vendita sui vari strumenti finanziari, né indicazioni per la gestione diretta o indiretta del capitale di terzi. Pertanto, chi legge i contenuti del sito riconosce la propria esclusiva responsabilità delle eventuali e successive azioni. Le informazioni finanziarie presenti nascono da conoscenze ed esperienze personali degli autori, che conducono inevitabilmente a valutazioni strettamente soggettive, parziali e discrezionali. Tutti i contenuti sono quindi passibili di errori di interpretazione e valutazione, come avviene per qualsiasi opinione personale. È possibile che chi scrive sia direttamente interessato in qualità di risparmiatore privato all’andamento dei valori mobiliari trattati in questo sito e svolga attività di trading o investimento in proprio sugli stessi strumenti citati, e quindi si trovi in conflitto di interesse con i lettori. Si ricorda che i rischi di perdite legati all’attività di trading possono essere molto elevati e arrivare ad azzerare il capitale impiegato. L’investitore deve considerare attentamente i rischi inerenti all’attività di trading e investimento alla luce della propria situazione finanziaria. Infine, si precisa che questo sito internet non rappresenta una testata giornalistica ai sensi della L. 62/2001 poiché viene aggiornato senza alcuna periodicità. Riteniamo che le immagini utilizzate a corredo dei post siano di pubblico dominio. Qualora invece dovessero essere coperte da diritti siete pregati di avvertirci (info@investireinmegatrend.it) e provvederemo a rimuoverle immediatamente.