“Messaggio dai mercati” è il contributo di Edoardo Fusco Femiano, fondatore di DLD Capital SCF, che volentieri ospitiamo.

Nel corso degli ultimi mesi abbiamo ripetutamente sottolineato l’assenza di direzionalità tanto sui mercati azionari quanto su quelli obbligazionari: questo stato di cose, oltre a rappresentare un dato di fatto, non è una sorpresa per chi conosce le serie storiche ed è ben consapevole che periodi come quello attuale, più o meno lunghi sul piano dell’estensione temporale, sono la normalità e non l’eccezione. Parimenti, abbiamo in diverse circostanze sottolineato come l’uscita da un trading range solitamente avviene con un forte impulso direzionale, ragion per cui il costante monitoraggio del quadro di fondo rappresenta un momento fondamentale per la formulazione delle nostre prossime scelte.

Da circa un anno, ossia da quando si è assistito alla prima inversione della curva dei rendimenti, quadro fondamentale e tecnico sul mercato azionario sembrano divergere, a fronte di valutazioni che restano alte ma che, tuttavia, non trovano conferma nelle dinamiche dei prezzi, i quali evidenziano una tenuta ben superiore a quella che la gran parte degli analisti e degli investitori si attendevano ad inizio anno. Se è quindi vero, come lo è, che i prezzi sono non l’unica ma certamente l’ultima verità, non possiamo ignorare il messaggio che questa settimana i prezzi stessi ci hanno rappresentato.

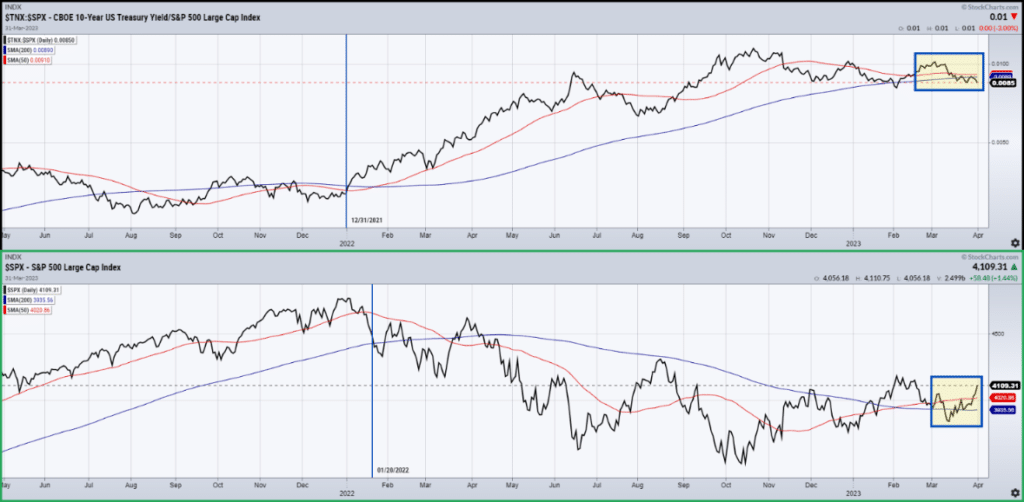

Partendo dal quadro di fondo, è di tutta evidenza che il quadro tecnico sul mercato azionario sia migliorato in conseguenza della decisa flessione dei rendimenti osservata sul mercato monetario. Una rappresentazione immediata di questo stato di cose ci viene dall’osservazione congiunta della forza relativa tra i rendimenti dei Treasuries a dieci anni e l’S&P500: in particolare è fondamentale sottolineare come la rottura al ribasso della media mobile a 200 giorni di questa relazione intermarket sia avvenuta in concomitanza con la rottura al rialzo della medesima media mobile da parte dell’S&P500.

Fonte: CBOE 10 Year US Treasury Yield / S&P500 Large Cap Index – S&P500 Large Cap Index (maggio 2021-marzo 2023)

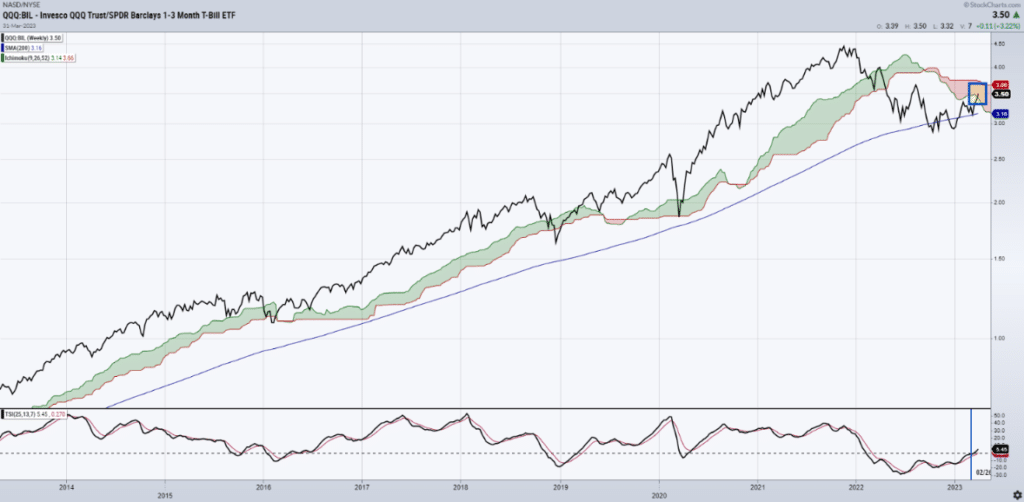

Una ulteriore conferma in questo senso, ossia del mutato livello di liquidità sui mercati finanziari, ci viene dalla forza relativa tra i titoli di stato americani a 1-3 mesi (T-Bills) e il Nasdaq, con il secondo che nelle ultime settimane è nettamente tornato a sovraperformare il primo, fornendo un significativo segnale di ritorno nell’uptrend secolare degli ultimi 10 anni.

Fonte: Invesco QQQ Trust / SPDR Barclays 1-3 Month T-Bill ETF (2013-2023)

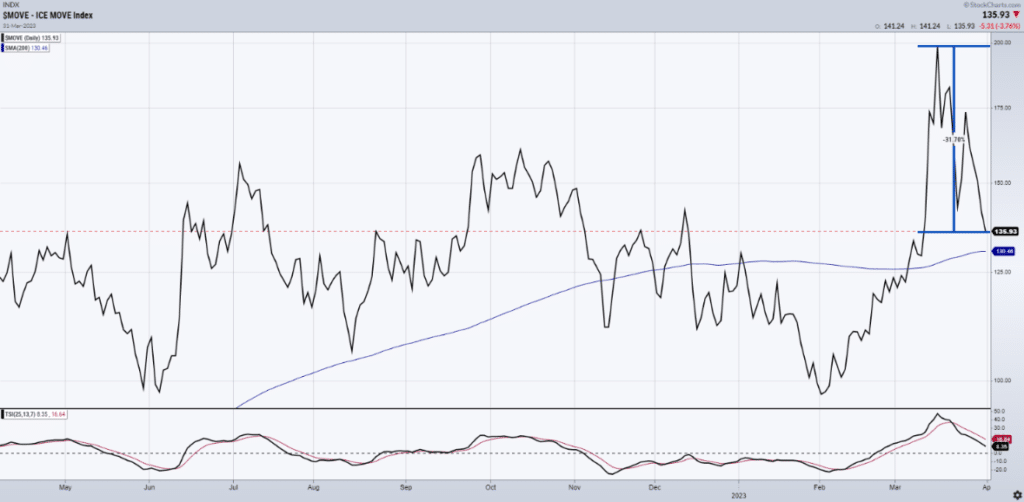

Ad influire su questo mutato stato di cose è stata anche il ritorno a migliori condizioni di volatilità del mercato monetario, con l’indice MOVE, che misura la volatilità osservata sui Treasuries USA, che ha sperimentato una flessione superiore al 30% dai massimi del 10 marzo scorso.

Fonte: ICE MOVE Index (aprile 2022-aprile 2023)

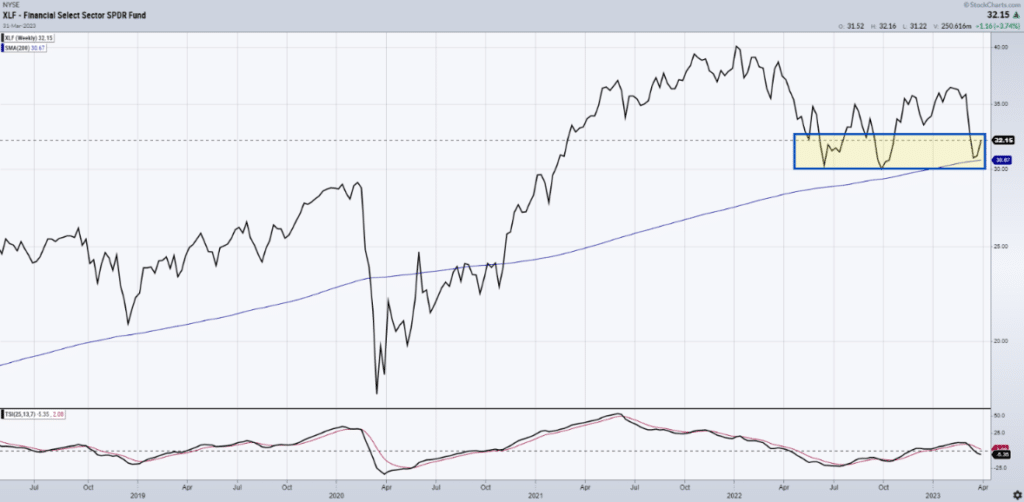

Restando sul fronte delle indicazioni settoriali, il rimbalzo del comparto finanziario, con la tenuta della media mobile a 200 settimane, rappresenta un altro segnale rassicurante, in una fase in cui gli interrogativi sulla solidità del settore finanziario potrebbero minare significativamente la fiducia degli investitori.

Fonte: Financial Sector SPDR Fund (giugno 2018-marzo 2023)

Alla luce di quanto osservato, il messaggio che ci arriva dai prezzi è piuttosto chiaro: i mercati azionari stanno tentando di dar vita ad un’inversione dell’attuale trend primario, da ribassista a rialzista. L’utilizzo del verbo “tentare” non è casuale, poiché sottolinea il carattere d’incertezza che, per definizione, abbraccia ogni dinamica di prezzo. D’altronde, come sottolineato in precedenza, le fasi “laterali” del mercato, al pari dei tempi della formazione di “minimi” di periodo dopo un downtrend, sono processi che possono svilupparsi nel corso di mesi e/o anni.

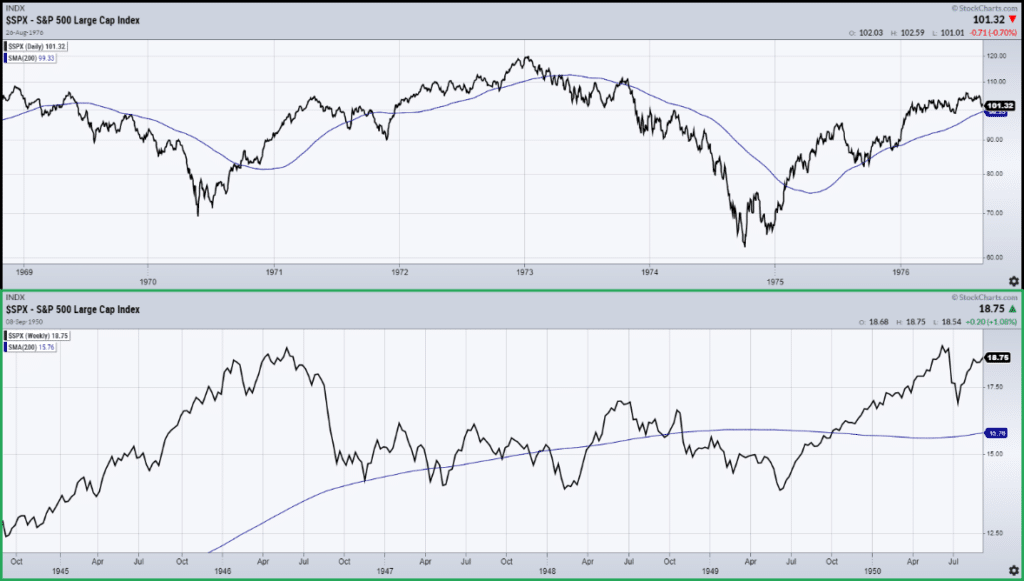

Se infatti consideriamo che l’S&P500 da circa undici mesi si muove in un trading range compreso tra 3.560 e 4.200 punti, dobbiamo prendere atto che si tratta di un processo del tutto normale. Diverse ricorrenze storiche ci ricordano questo stato di cose: gli esempi del 1945-1950 e quello del 1969-1976 sono solo due occorrenze del passato che ci ricordano i tempi entro i quali si può sviluppare un’inversione dei trend.

Fonte: S&P500 Large Cap Index (1969-1976) – S&P500 Large Cap Index (1945-1950)

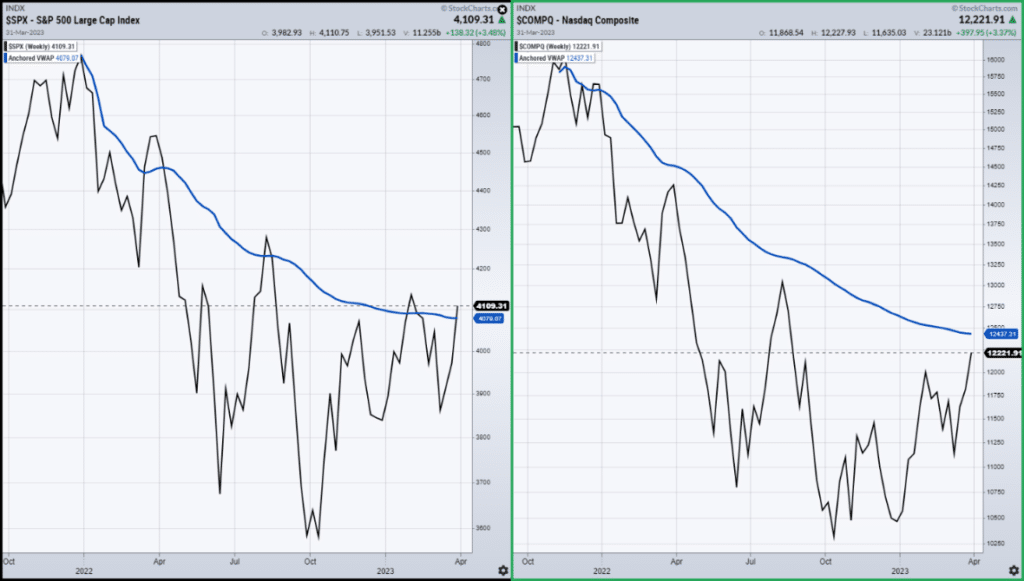

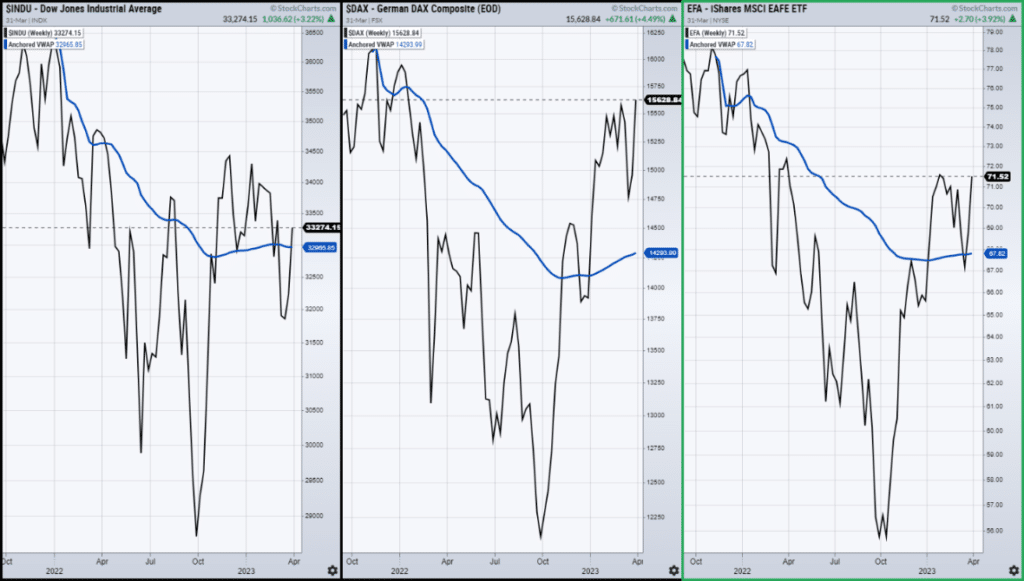

Infine, se guardiamo alla dinamica degli indici azionari in funzione dei prezzi ponderati per i volumi, possiamo osservare come S&P500 e Nasdaq si stiano avvicinando a resistenze di prezzo molto significative, con buone probabilità romperle al rialzo, di in linea con quanto già verificatosi sul Dow Jones, il Dax e, in generale, il comparto azionario europeo.

Fonte: S&P500 Large Cap Index – Nasdaq Composite (2022-2023)

Fonte: Dow Jones Industrial Average – German Dax – Ishares MSCI EAFE ETF (2022-2023)

Venendo alle conclusioni, è di tutta evidenza che l’intervento della Fed a sostegno del comparto finanziario ha mutato significativamente il quadro delle aspettative degli investitori: in caso di necessità, le banche non saranno chiamate a portare a conto economico significative svalutazioni dei titoli in portafoglio.

In un contesto di una Fed che, necessariamente, sarà chiamata a toni più morbidi, e forse ad accettare livelli d’inflazione superiori a quelli previsti, i segnali più costruttivi vengono dalla sovraperformance del comparto tecnologico e dalla tenuta di quello finanziario.

È presto per affermare di attenderci un’inversione tecnica sull’S&P500 e sul Nasdaq: soprattutto sul primo indice, sarà fondamentale mettersi alle spalle l’area dei 4.200 punti. Ciò detto, se il quadro tecnico diventasse di inversione, sarà ragionevole attendersi sedute di flessione e ritorni sui supporti, ma il dato di fondo resta quello di un mercato che sta cercando di invertire il suo trend primario. L’armonia del rimbalzo congiunto azionario-obbligazionario resta in questo senso il segnale più incoraggiante.

Mi piacciono le filosofie che pongono un numero di domande superiore alle risposte che forniscono. Poniti sempre un gran numero di domande: le risposte poi arriveranno.David Ryan (trader)