Tempo di lettura stimato: 7 minuti

Indice

Oggi proseguiamo a parlare degli Outlook previsionali per il 2023 parlando di mercato valutario, ospitando su queste pagine web l’interessante analisi di Peter Kinsella, Global Head of FX Strategy di Union Bancaire Privée (UBP).

Introduzione

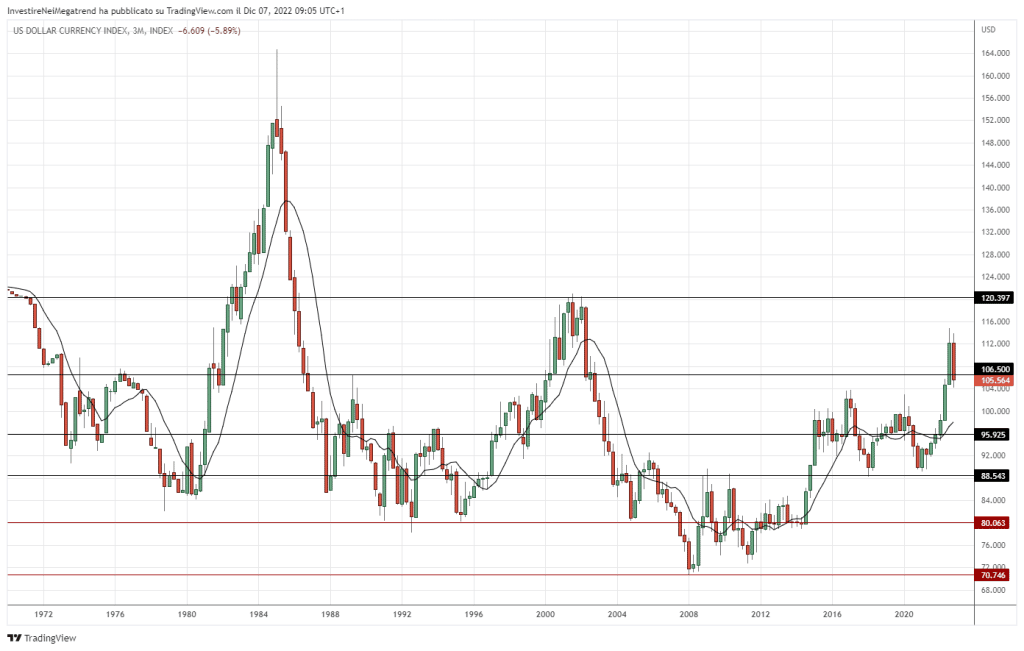

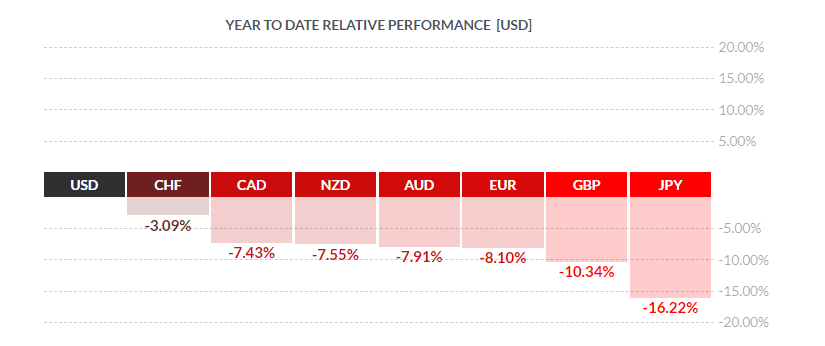

Nel 2022 il dollaro statunitense ha sovraperformato sia le valute dei mercati avanzati sia quelle dei mercati emergenti. Il Dollar Index statunitense è aumentato del 15%, rendendo il 2022 l’anno migliore per il biglietto verde in quasi 40 anni.

Il rally ha avuto diverse cause, tra cui l’aggressivo ciclo di rialzo dei tassi della Fed, il rialzo dei rendimenti obbligazionari statunitensi a breve scadenza e la forte domanda di beni rifugio in seguito allo scoppio della guerra in Ucraina.

Anche i prezzi dell’energia hanno dato una spinta al dollaro: i ricavi globali da petrolio e gas sono passati da una media di 1.400 miliardi di dollari nel periodo 2015-19 a un tasso corrente di circa 2.700 miliardi di dollari nel 2022, e la maggior parte di questi sono stati regolati in dollari e reinvestiti in attività denominate in dollari.

In vista della fine dell’anno, riteniamo che vi sia la possibilità di un continuo apprezzamento del dollaro, a causa delle continue tensioni sui mercati obbligazionari delle economie avanzate e del sostanziale deterioramento delle condizioni di liquidità.

Tuttavia, riteniamo che questo fenomeno sarà di breve durata e che entro il primo trimestre del 2023 il dollaro vedrà la fine della tendenza all’apprezzamento unidirezionale e scambierà con crescenti rischi bidirezionali.

La combinazione tra il picco dei tassi della Fed, il calo dell’inflazione, le valutazioni eccessive e l’aumento del deficit delle partite correnti degli Stati Uniti peserà lentamente sul dollaro. Tuttavia, il percorso non sarà lineare: ci aspettiamo che il dollaro si indebolisca prima nei confronti di CHF, JPY e delle principali valute di Paesi produttori di materie prime, per poi perdere terreno nei confronti delle altre valute principali, in particolare EUR e GBP.

Prezzi massimi dei tassi Fed e riduzione dello spread

Gli OIS (Overnight index swap) hanno prezzato che il tasso dei Fed Funds raggiungerà circa il 4,75% entro il primo trimestre del 2023, un livello che i mercati sembrano aver anticipato adeguatamente, dato che i rendimenti a due anni sono scambiati intorno al 4,50%.

Poiché sembra che per i prossimi trimestri i rischi di crescita e di inflazione saranno orientati al ribasso, non ci aspettiamo che i tassi di interesse di mercato aumentino oltre i livelli attuali. Prevediamo inoltre che la maggior parte delle altre banche centrali principali continuerà ad alzare i tassi nei prossimi trimestri, il che significa che il vantaggio del dollaro in termini di tassi di interesse si ridurrà, portando a un calo della valuta.

Calo dell’inflazione

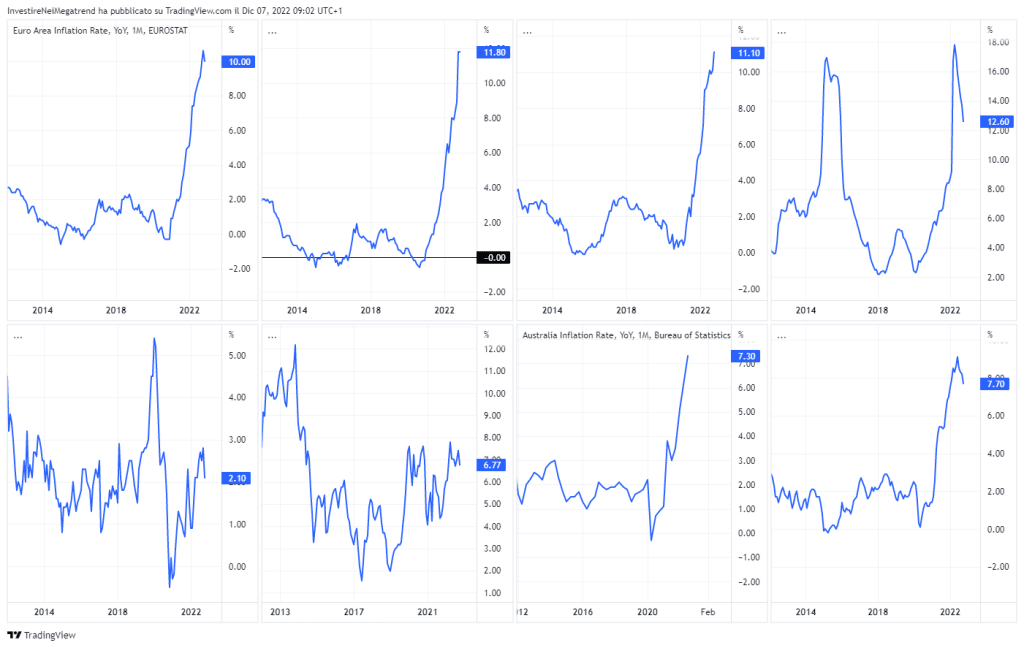

L’apprezzamento del dollaro nel 2022 ha rispecchiato l’aumento dei tassi d’interesse nominali negli Stati Uniti, una reazione a letture dell’inflazione superiori alle aspettative. Ma quest’ultime hanno iniziato a diminuire. I costi di trasporto sono diminuiti in modo sostanziale, il che suggerisce che le difficoltà di approvvigionamento legate al Covid 19 si stiano allentando.

Anche l’inflazione dei prezzi dei beni di consumo sta iniziando a diminuire e se negli Stati Uniti il mercato del lavoro inizia a rallentare, l’inflazione di fondo si attenuerà inevitabilmente nei prossimi trimestri. Queste ridotte pressioni inflazionistiche alleggeriranno la pressione di apprezzamento sul dollaro statunitense, in particolare a partire dal primo trimestre.

Valutazioni eccessive

Nel 2022, il dollaro statunitense è salito ai massimi pluridecennali sia in termini di ponderazione commerciale sia di tasso di cambio effettivo reale (REER). Il biglietto verde si è anche discostato in modo significativo dalle stime bilaterali del fair value rispetto a tutte le principali valute.

Il suo profilo di valutazione incredibilmente elevato implica che ci sono pochissime possibilità che si apprezzi ancora di più, e che è più probabile che si scambi con rischi bidirezionali e che si indebolisca rispetto ai livelli attuali nel medio termine.

Gli ultimi dati sul posizionamento mostrano che gli investitori mantengono ancora una consistente posizione a lunga durata in USD. Nei prossimi trimestri, quando le dinamiche di inflazione e crescita degli Stati Uniti inizieranno a scemare, prevediamo che le ridurranno, il che porterà a un modesto indebolimento del dollaro statunitense.

Deficit delle partite correnti

L’elevato profilo di valutazione dell’USD ha portato a un enorme ampliamento del deficit delle partite correnti degli Stati Uniti, che ha raggiunto i 1.000 miliardi di dollari nel 2022. L’attuale tasso di esecuzione prevede un deficit di circa 1.200 miliardi di dollari entro la fine dell’anno, pari a oltre il 5% del PIL statunitense. Questa è una fonte di vulnerabilità per l’USD, in particolare per quando la Fed raggiungerà un eventuale plateau o un punto di svolta nel suo ciclo di inasprimento.

Il percorso previsto per l’indebolimento dell’USD

Nel 2023, è probabile che l’indebolimento dell’USD si manifesti innanzitutto nei confronti delle tradizionali valute rifugio, il che è coerente con il deterioramento del profilo di crescita globale. In questo contesto, ci aspettiamo un ribasso sia per USD/CHF che per USD/JPY. Quest’ultimo beneficerà anche di eventuali modifiche al programma di controllo della curva dei rendimenti (YCC) della Bank of Japan (BoJ).

Quando la crescita globale sembrerà essersi esaurita nel primo trimestre del 2023, il dollaro dovrebbe indebolirsi rispetto alle tradizionali valute delle materie prime, come AUD e NZD, che ne uscirebbero entrambe più forti.

Ne conseguirà l’indebolimento del dollaro statunitense nei confronti delle principali valute tradizionali. È improbabile che quest’ultime si apprezzino in modo aggressivo nei confronti dell’USD, a meno che non si verifichi un calo sostanziale dei prezzi dell’energia. Ciò è particolarmente pertinente sia per l’EUR che per la GBP, che hanno registrato un grave deterioramento delle rispettive ragioni di scambio nel 2022.