L’ outlook sulle A-shares cinesi rimane positivo. Gli analisti di KraneShares ricordano come questa categoria di azioni abbia affrontato una serie di fattori contrari (nuove regolamentazioni in Cina, inflazione e rialzo dei tassi negli Usa, caso Evergrande, ecc.) ma abbia comunque sovraperformato i principali indici cinesi. Una tematica che si rifà ai trend demografici.

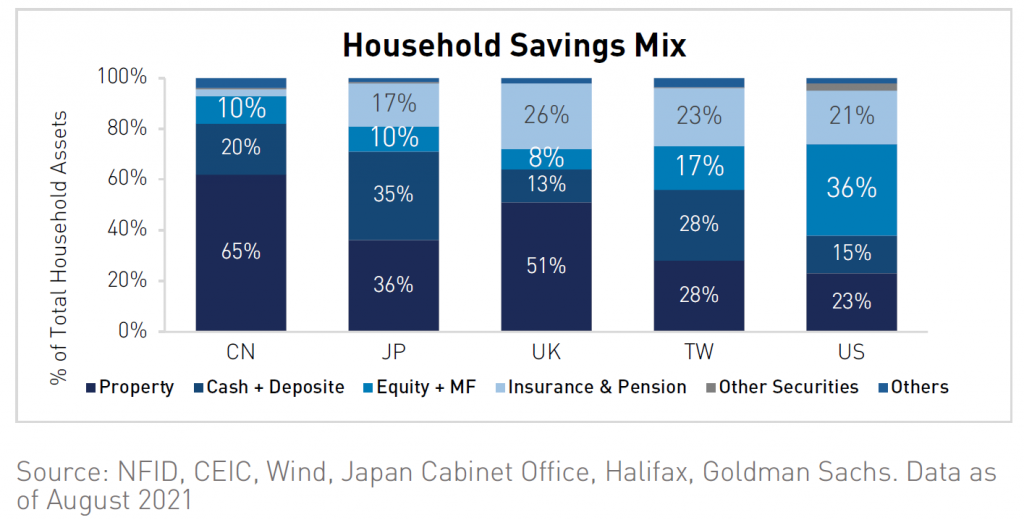

E il nuovo anno potrebbe andare anche meglio. Per ora continuano a essere detenute in misura limitata all’interno dei portafogli sia dagli investitori esteri (per la bassa inclusione di queste azioni negli indici globali) sia di quelli nazionali, che preferiscono l’immobiliare: “In Cina oltre il 62% delle famiglie residenti nei centri urbani ha investito nel settore immobiliare, rispetto al 23% degli USA e il 36% del Giappone – spiegano da KraneShares – Crediamo che i problemi di Evergrande si tradurranno, direttamente o indirettamente, in un dirottamento degli investimenti immobiliari verso il mercato delle A-shares, e che il giro di vite sull’immobiliare sposti il meccanismo di creazione della ricchezza verso i mercati dei capitali”.

Quest’anno, stando al consensus di Bloomberg, i profitti delle A-Shares cinesi dovrebbero poi crescere del 17%, i ricavi del 13%. La discesa dell’indice dei prezzi alla produzione (PPI) ridurrà la pressione sui costi delle aziende cinesi e di conseguenza nel corso dell’anno si potrà vedere un rialzo dei margini. Le valutazioni rimangono interessanti sul mercato delle A-shares, in linea con la media di lungo termine. Tuttavia, il rapporto tra P/E e tasso di crescita (PEG) è vicino a 1, valore da considerarsi conveniente soprattutto rispetto alle azioni Usa. L’outlook per le A-shares cinesi rimane quindi positivo.

Infine non va dimenticato come a novembre la China Securities Regulatory Commission abbia dato via libera alla quotazione dei future sulle A-Shares alla borsa di Hong Kong: questo rappresenta un passo avanti significativo che aumenta le probabilità che nel 2022 ci sia una maggiore inclusione delle A-shares negli indici globali.

Una delle principali preoccupazioni per MSCI per procedere in tal senso, infatti, era l’esistenza di un derivato sulle A-shares, che permettesse agli investitori internazionali di gestire i rischi connessi alle azioni domestiche.

Inoltre, nel 2021 la pressione sulle azioni cinesi offshore ha favorito le azioni quotate nella Cina continentale e le ha rese più popolari tra gli investitori stranieri, come indicato dai flussi record sulla piattaforma di stock connect Northbound che permette di accedere ai listini di Shanghai e Shenzen attraverso Hong Kong.

Unico fattore contrario (per ora), il contesto politico teso negli Stati Uniti nell’anno delle elezioni di mid term, che potrebbe frenare questo trend.