Indice

La Fed dovrebbe al più presto tornare sui suoi passi sui rialzi dei tassi, e cominciare a preoccuparsi della deflazione indotta dalla disruption tecnologica. A sostenerlo è Cathie Wood, CEO di Ark Invest, che nel commento di seguito delinea la sua view dello scenario macro-economico.

Le mosse della Fed

L’anno scorso è iniziato il viaggio di ritorno da quello che riteniamo sarà considerato uno dei più grandi errori nella storia della politica monetaria. Un viaggio che dovrebbe continuare a favorire i titoli growth, in generale, e l’innovazione disruptive in particolare. Mentre il rally del mercato azionario americano ha premiato un ristretto gruppo di titoli, riteniamo che il trend rialzista si allargherà nel corso dell’anno, quando l’inflazione e i tassi d’interesse sorprenderanno al ribasso rispetto alle aspettative.

In poco più di un anno, fino a luglio 2023, la Federal Reserve degli Stati Uniti ha sconvolto il sistema finanziario con un’impennata senza precedenti del tasso sui Fed funds: un aumento di 24 volte dallo 0,25% al 5,5%.

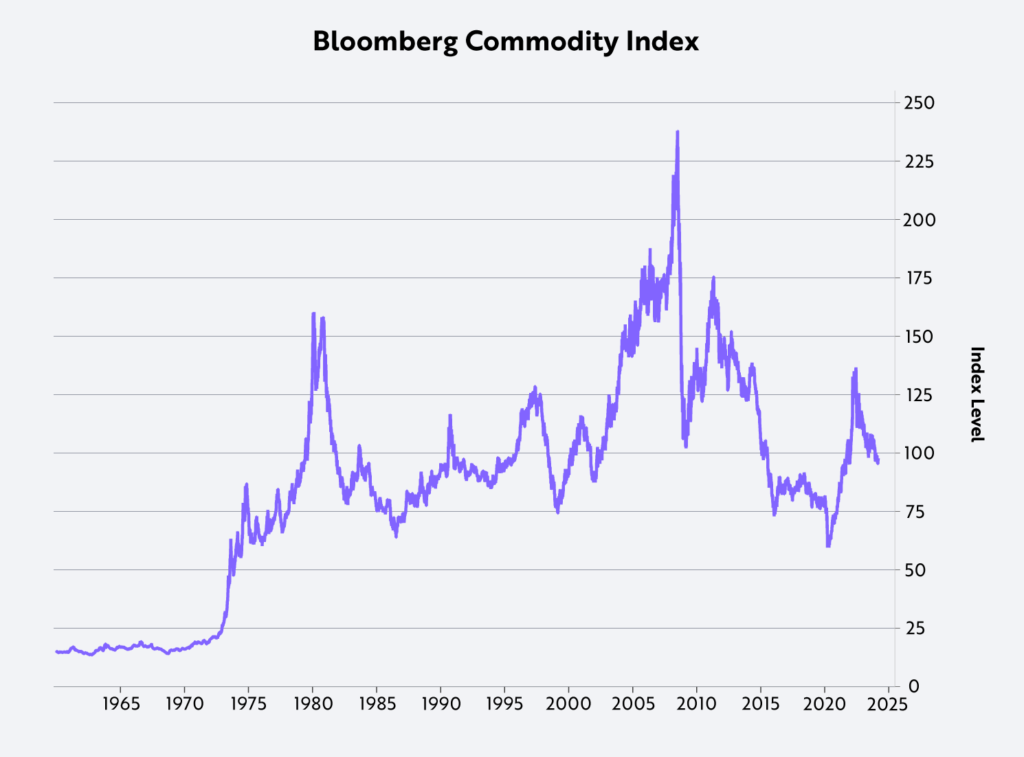

Le mosse della Fed hanno arrestato lo shock dei prezzi causato dalle interruzioni delle catene di fornitura e hanno spinto i prezzi delle materie prime, misurati dal Bloomberg Commodity Index (BCOM), a rientrare nella tendenza deflazionistica in atto dalla Grande Crisi Finanziaria del 2008 a oggi, come mostrato nel grafico.

Oggi il BCOM è scambiato allo stesso livello di oltre 40 anni fa, all’inizio degli anni Ottanta, il che suggerisce che i timori della Fed sull’inflazione siano fuori luogo. A nostro avviso, la preoccupazione dovrebbe essere la deflazione. Infatti, ponderato per l’inflazione misurata dall’indice dei prezzi alla produzione (PPI), il BCOM è oggi inferiore al livello raggiunto quando gli Stati Uniti abbandonarono il gold standard nel 1971.

Le tensioni deflazionistiche

Viste le tensioni deflazionistiche su case, auto, immobili commerciali e spese in conto capitale, la Fed ha messo in pausa le sue mosse restrittive la scorsa estate. Nel frattempo, ChatGPT ha fatto scalpore con avanzamenti che potrebbero far pendere l’ago della bilancia ancora di più verso una deflazione su larga scala. Sebbene fasi di distruzione creativa – ad esempio il passaggio dai veicoli a gas a quelli elettrici – possano rendere nebuloso il boom associato all’IA e alle altre tecnologie dirompenti, le ondate di crescita associate alla convergenza delle 14 tecnologie incluse nelle nostre cinque principali piattaforme – robotica, stoccaggio dell’energia, IA, blockchain e sequenziamento multiomico – dovrebbero iniziare a spostare l’ago della bilancia delle metriche macro nei prossimi cinque-dieci anni.

La deflazione metterebbe in difficoltà le società con leva finanziaria e premierebbe quelle con liquidità. A nostro avviso, le ramificazioni deflazionistiche dell’attuale politica della Fed stanno già emergendo attraverso i fallimenti nel settore immobiliare commerciale, sia uffici che multi-family, e potrebbero culminare in un’altra serie di fallimenti di banche regionali. Se la Fed dovesse abbassare i tassi d’interesse in risposta, le società che sacrificano la redditività a breve termine per investire e potenzialmente capitalizzare le opportunità di crescita portate dalla tecnologia dovrebbero essere le prime beneficiarie.

I rischi per i profitti nel breve termine

Dopo aver incrementato la redditività con prezzi più alti durante le strozzature legate alla catena di approvvigionamento nel 2021-22, le aziende sembrano ora perdere pricing power, a scapito dei margini di profitto. Secondo i dati di Bloomberg, il margine di profitto lordo dello S&P 500 è sceso dal 34,8% in media negli ultimi cinque anni e dal 34,6% nel Q4 2022 al 33,5% nel Q4 2023. A nostro avviso, questa battuta d’arresto si intensificherà fino a quando la Fed non taglierà in modo significativo i tassi di interesse e a meno che le aziende non sfruttino in modo aggressivo innovazioni come l’intelligenza artificiale, non solo per stimolare la crescita della produttività ma anche per creare nuovi prodotti e servizi.

Per limitare i danni ai margini, nel frattempo, dopo aver accumulato forza lavoro in seguito alla grave carenza di manodopera causata dal COVID, le aziende probabilmente cominceranno a licenziare e ridurranno il tasso di aumento dei salari, attenuando ulteriormente le preoccupazioni della Fed sull’inflazione sottostante. Di conseguenza, i consumi nominali potrebbero indebolirsi anche oltre quanto già avvenuto per abitazioni, automobili e altri acquisti di grande valore, costringendo a ulteriori tagli dei prezzi e alla compressione dei margini.

Poiché evidentemente si aspettavano di poter continuare a determinare i prezzi, le aziende non hanno mai smaltito le scorte accumulate in risposta alla carenza nel 2021-22. In termini reali, l’accumulo di scorte non agricole ha oscillato di circa 345 miliardi di dollari, passando da -138 miliardi di dollari nel secondo trimestre del 2021 a +207 miliardi di dollari nel quarto trimestre del 2021, e non è ancora sceso in territorio negativo. Di conseguenza, negli ultimi due anni e mezzo l’accumulo totale di scorte ha raggiunto il 4% del Prodotto Interno Lordo (PIL) reale, un tasso che in genere non diminuisce fino all’arrivo di una recessione.

Dopo quella che abbiamo definito una “rolling recession” negli ultimi anni, le conseguenze non necessariamente si propagheranno a cascata in modo incontrollato. Sia negli Stati Uniti che nel resto del mondo, gran parte del danno è già stato fatto. A dispetto della tesi del “soft landing” che ha dominato la narrativa di Wall Street, nel quarto trimestre i ricavi di molte aziende leader a livello mondiale sono calati su base annua: 3M (-1,8%), UPS (-7,8%), Kraft-Heinz (-7,1%), Exxon Mobil (-12,3%), Thermo Fisher (-4,9%), Home Depot (-2,9%), Cisco (-5,9%), Texas Instruments (-12,7%). In altre parole, Europa, Regno Unito, Giappone e Cina sono già in recessione o al limite della recessione. Nel frattempo, la debolezza globale del settore immobiliare commerciale colpirà probabilmente in modo sproporzionato alcuni gruppi: private equity, credito privato e altri grandi investitori che hanno fatto leva sulla ricerca di rendimento prima e durante la COVID.

L’impatto dell’intelligenza artificiale

ChatGPT ha catturato l’immaginazione dei consumatori, delle aziende e dei mercati. Alla luce delle lezioni apprese dalla storia di Internet, il capitale che si è riversato su tutto ciò che riguarda l’AI nell’ultimo anno potrebbe dover fare presto i conti con la realtà, con le aziende che si concentreranno sulla necessità di sviluppare piani strategici per una tecnologia rivoluzionaria che determinerà vincitori e vinti dei prossimi anni.

In base all’analisi di ARK, i manager si trovano di fronte a una serie di bivi: prima di attivare l’IA in modo strategico ed efficace, dovranno valutare la concorrenza tra i fornitori di cloud e le aziende di IA che i mercati stanno finanziando, mappare i flussi di lavoro in modo dettagliato e integrare i dati provenienti da divisioni molto distanti tra loro – tutti compiti difficili e che richiedono molto tempo.

Il lancio di ChatGPT nel novembre del 2022 ha alimentato diversi trimestri di crescita senza precedenti per Nvidia, in quanto i fornitori di servizi cloud, altre aziende internet consumer e startup si sono date da fare per acquisire l’hardware di Nvidia e addestrare i modelli di intelligenza artificiale. Oggi Nvidia si aspetta una decelerazione sequenziale della crescita e, secondo quanto riferito, i tempi di consegna delle sue GPU sono scesi da 8-11 mesi a 3-4 mesi, il che suggerisce che l’offerta sta aumentando rispetto alla domanda. In assenza di un’esplosione dei ricavi da software che giustifichi l’eccesso di capacità delle GPU, non saremmo sorpresi di assistere a una pausa nella spesa, che si sommerebbe a una correzione delle scorte in eccesso, in particolare tra i clienti cloud che rappresentano più della metà delle vendite di Nvidia nei data center.

A lungo termine, la concorrenza potrebbe intensificarsi, non solo perché AMD sta riscuotendo successo, ma anche perché i clienti di Nvidia – fornitori di servizi cloud e aziende come Tesla – stanno progettando i propri chip AI.

L’innovazione porterà una crescita super esponenziale

Una volta terminata la correzione ciclica, l’IA dovrebbe continuare a decollare e a fare da catalizzatore per altre tecnologie, tra cui la robotica, lo stoccaggio dell’energia, le blockchain e il sequenziamento multiomico, creando convergenze che, a nostro avviso, non porteranno a una crescita esponenziale, ma a una crescita super-esponenziale, ovvero a tassi di crescita già rapidi che accelerano nel tempo. In Big Ideas 2024 (si veda il nostro articolo a questo link) abbiamo dettagliato il probabile impatto di queste convergenze su ciascuna piattaforma tecnologica e sulla crescita economica globale da qui al 2030.

Il risultato è che è improbabile che la crescita del PIL reale deceleri dal 3% medio dell’ultimo secolo al 2,6% previsto dal consenso; piuttosto, accelererà fino a una crescita superiore al 6-8%, una stima che non riscontriamo in nessun’altra previsione economica. Inoltre, se le cinque piattaforme di innovazione si evolveranno come suggerito dalla nostra ricerca nei prossimi sette anni, la capitalizzazione del mercato azionario ad esse associata dovrebbe aumentare del 40% all’anno, passando dagli attuali 15-20 trilioni di dollari a circa 220 trilioni di dollari nel 2030.