Indice

Oggi pubblichiamo sul sito il contributo di Andrea Siviero, Investment Strategist di Ethenea Independent Investors che completa e aggiorna alla luce delle ultime novità di politica monetaria una sua recente analisi dal titolo “Recessione a W o soft landing? Nessuno dei due!” pubblicata a maggio. In un mese molte cose sono cambiate. In peggio!

Premessa

L’UE è a rischio di recessione, mentre gli Stati Uniti, con un’economia più forte e meno interessata dal conflitto in Ucraina, sono meglio attrezzati per resistere a condizioni finanziarie più restrittive. Un atterraggio morbido dell’economia globale è ancora possibile ma diventa sempre più complicato.

L’economia globale attraversa una fase molto delicata e le incertezze sono estremamente elevate. In un contesto di decelerazione della crescita, persistente inflazione e politiche economiche più restrittive, la guerra in Ucraina e l’epidemia di Covid in Cina rappresentano gravi shock stagflazionistici che mettono a dura prova le autorità politiche e minacciano la crescita.

I rischi al ribasso per l’economia globale sono fortemente aumentati rispetto al primo trimestre. Lo scenario di riferimento per l’economia globale è stato ridimensionato in considerazione del rallentamento della crescita e dell’aumento delle pressioni inflazionistiche. L’FMI ha rivisto al ribasso il proprio scenario di riferimento per la crescita globale nel 2022, portandolo al 3,6% dal 4,4% di gennaio. Le previsioni sull’inflazione nel 2022 si attestano ormai al 5,7% per le economie avanzate e all’8,7% per quelle emergenti.

Lo shock negativo di domanda e offerta dovuto agli effetti combinati della guerra in Ucraina, delle conseguenti sanzioni occidentali e dei lockdown in Cina volti a contenere il Covid hanno causato il rincaro di energia e materie prime, il calo della fiducia dei consumatori e delle imprese, strozzature lungo le catene di approvvigionamento e interruzioni del commercio internazionale. In assenza di soluzioni a questi shock esogeni, le aspettative di crescita potranno essere ulteriormente ridimensionate nei mesi a venire.

Gli indici dei responsabili degli acquisti (PMI, Purchasing Managers Index) confermano il rallentamento nel secondo trimestre dell’anno.

L’indice PMI composito globale di aprile è sceso a 51 (da 52,7 di marzo), evidenziando un calo ancora più pronunciato nel settore terziario.

Le strozzature lungo le catene di approvvigionamento e le pressioni sui prezzi restano significative. Le prospettive di crescita divergono da una regione all’altra a causa di cicli asincroni, politiche economiche divergenti e del diverso impatto del conflitto in Ucraina e conseguente shock energetico.

L’economia statunitense è resiliente

L’economia statunitense resta in buona salute, ma gli ultimi dati indicano un secondo trimestre in calo. Il mercato del lavoro è molto forte con una disoccupazione al 3,8% e salari in rapido aumento. La domanda dei consumatori rimane sana e gli investimenti delle imprese sono solidi. L’inflazione è alta e vischiosa con l’inflazione principale all’8,6% e l’inflazione core al 6% a maggio.

La Fed ha avviato un ciclo di inasprimento aggressivo che probabilmente porterà il tasso sui Fed fund al livello neutrale stimato del 2,5% circa entro fine anno. Inoltre, l’istituto centrale ha appena lanciato il quantitative tightening. Alla luce della solidità dell’economia e degli elevati livelli di occupazione, la Fed ritiene di poter effettuare un “soft landing” ed è convinta di disporre dei margini necessari per inasprire la politica e ridurre la domanda aggregata senza innescare una recessione.

Non è ancora chiaro se la Fed riuscirà a portare l’inflazione al livello target senza causare una recessione. È tuttavia pressoché indubbio che la Fed inasprirà la propria politica finché l’inflazione non sarà sotto controllo.

L’Eurozona: crescono le pressioni inflazionistiche

La situazione nell’Eurozona si prospetta più cupa: nel primo trimestre dell’anno l’economia della regione è cresciuta lentamente a un ritmo del +0,3% su base trimestrale. A seguito della guerra in Ucraina, la Commissione europea ha ridotto le proprie previsioni sulla crescita nel 2022 dal 4% al 2,7%. Di recente i dati hanno tracciato un quadro disomogeneo. A maggio gli indici PMI si sono stabilizzati su livelli bassi dopo il brusco crollo di marzo. Il mercato del lavoro resta solido: la disoccupazione si attesta al 6,8% e i salari sono moderatamente aumentati. Sotto la superficie, tuttavia, vediamo gli effetti del conflitto in Ucraina e degli alti prezzi energetici. La fiducia economica è in forte calo, la produzione industriale risente delle interruzioni lungo le catene di approvvigionamento e dei rincari energetici e le commesse diminuiscono.

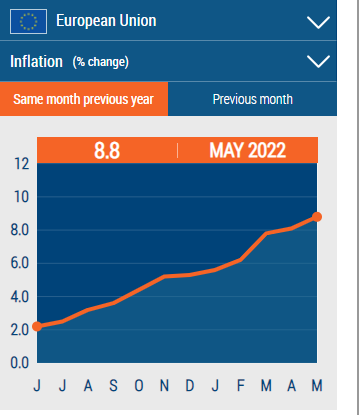

A maggio, l’inflazione è salita al livello record dell’8,1% in seguito alla crescita dei prezzi energetici e alimentari, ma ora si sta estendendo ad altri settori. Di conseguenza, anche l’indice core dei prezzi al consumo (CPI) sta aumentando a quota 3,8%.

La BCE ha annunciato che concluderà il suo programma di acquisti di asset a partire dal 1° luglio 2022 e aumenterà i tassi ufficiali a luglio dello 0,25%. Prevede inoltre di aumentare nuovamente i tassi di interesse chiave a settembre e di lasciare la porta aperta a un aumento più ampio di 50 bp, in caso di peggioramento della situazione inflazionistica. Tuttavia, con un’economia in rallentamento e rischi elevati di frammentazione del mercato (aumento degli spread tra il centro e la periferia), la BCE dovrà mantenere un approccio flessibile.

Nonostante l’ottimismo legato alla riapertura economica e all’inizio della stagione turistica, i venti contrari del conflitto in Ucraina, l’aumento dell’inflazione, l’inasprimento della politica monetaria e il rallentamento economico in Cina continueranno a ostacolare la performance economica nell’Eurozona.

Cina: forte contrazione dell’economia in aprile

In Cina l’economia è in rallentamento da tempo e ad aprile ha subito una forte contrazione a causa del lockdown legato al Covid. La People’s Bank of China (PBoC) sta accelerando la fornitura di liquidità e riducendo i tassi per sostenere l’economia. La politica fiscale continua a essere molto accomodante. Riteniamo che il sostegno politico comincerà progressivamente ad avere effetto e probabilmente avrà un impatto sulla crescita economica non prima nella seconda metà del 2022.

La Cina sta tuttavia lottando per combinare la sua politica sanitaria volta a contenere rigorosamente i focolai di Covid con il sostegno alla sua economia in crisi. Sebbene le autorità di recente abbiano provvisoriamente allentato i severi lockdown legati al Covid, questa tensione potrebbe continuare a ostacolare la crescita nei prossimi mesi e l’economia cinese farà fatica a raggiungere l’obiettivo ufficiale di crescita del PIL del 5,5% per quest’anno.

È possibile scongiurare la recessione?

Per le economie europea e americana crescono i venti contrari. Di fronte a un grave shock stagflazionistico, con una maggiore dipendenza dall’energia russa e uno scarso margine di manovra fiscale, l’UE è a rischio di recessione. Mentre l’economia statunitense, che può contare su un’economia più forte e meno colpita dal conflitto in Ucraina, è meglio attrezzata per prevenire una recessione. Il percorso per la Fed è tuttavia estremamente stretto e non va sottovalutato il rischio di errore politico, legato a una stretta eccessiva.

Conclusioni

In sintesi i principali punti trattati in questo articolo si possono riassumere così:

- La crescita rallenterà su scala globale, con aumento del rischio di stagflazione e di recessione.

- L’inflazione rimarrà elevata più a lungo e potrebbe consolidarsi su livelli alti, con effetti di secondo impatto.

- Inasprimento della politica monetaria su scala (quasi) mondiale nel tentativo di contenere le aspettative inflazionistiche e ridurre il rischio

- di spirali prezzi-salari. La politica fiscale potrebbe fornire un supporto utile per evitare la recessione.

- I rischi di errori politici sono elevati, soprattutto negli Stati Uniti.

- Un “soft landing” è ancora possibile ma diviene sempre più complicato.

DISCLAIMER: Tutti i contenuti di questo sito non intendono in alcun modo costituire sollecitazione al pubblico risparmio oppure consulenza all’investimento in titoli azionari, contratti future, opzioni, fondi comuni o in qualsiasi altro strumento finanziario. L’attività del sito non costituisce consulenza personalizzata così come indicato dal D.Lgs. 58/98, così come modificato dal successivo D.Lgs. 167/2007. Chi scrive non conosce le caratteristiche personali di nessuno dei lettori, in specie flussi reddituali, capacità a sostenere perdite, consistenza patrimoniale. Tutti i contenuti del sito hanno solo scopi didattici, educativi e informativi. Gli argomenti riguardano l’analisi fondamentale e tecnica, i commenti sui mercati, la casistica operativa, piani di trading, ecc., ma non forniscono segnali di acquisto o vendita sui vari strumenti finanziari, né indicazioni per la gestione diretta o indiretta del capitale di terzi. Pertanto, chi legge i contenuti del sito riconosce la propria esclusiva responsabilità delle eventuali e successive azioni. Le informazioni finanziarie presenti nascono da conoscenze ed esperienze personali degli autori, che conducono inevitabilmente a valutazioni strettamente soggettive, parziali e discrezionali. Tutti i contenuti sono quindi passibili di errori di interpretazione e valutazione, come avviene per qualsiasi opinione personale. È possibile che chi scrive sia direttamente interessato in qualità di risparmiatore privato all’andamento dei valori mobiliari trattati in questo sito e svolga attività di trading o investimento in proprio sugli stessi strumenti citati, e quindi si trovi in conflitto di interesse con i lettori. Si ricorda che i rischi di perdite legati all’attività di trading possono essere molto elevati e arrivare ad azzerare il capitale impiegato. L’investitore deve considerare attentamente i rischi inerenti all’attività di trading e investimento alla luce della propria situazione finanziaria. Infine, si precisa che questo sito internet non rappresenta una testata giornalistica ai sensi della L. 62/2001 poiché viene aggiornato senza alcuna periodicità. Riteniamo che le immagini utilizzate a corredo dei post siano di pubblico dominio. Qualora invece dovessero essere coperte da diritti siete pregati di avvertirci (info@investireinmegatrend.it) e provvederemo a rimuoverle immediatamente.