Aprile è stato un mese positivo per i Cani del Ftse Mib. Nel mese, il benchmark, ovvero il Ftse Mib, è arretrato, da 24.710 a 24.141 punti, riducendo la propria performance da inizio anno dal +11,14% a +8,58%. Ben più positivo, invece, l’andamento in aprile dei Cani del Ftse Mib: una performance che dà ancora una volta ragione alla teoria del gestore statunitense Michael O’Higgins.

TI PIACE IL SITO e il suo DATABASE?

Se ti piace il sito e lo trovi utile, prima di continuare la lettura, aiutaci in questo progetto di educazione finanziaria con una piccola donazione per coprire le spese di gestione e mantenere il sito senza pubblicità. Clicca sul bottone o su questo link. GRAZIE!

[um_loggedout] ATTENZIONE!!! QUESTO ARTICOLO E’ RISERVATO A LETTRICI E LETTORI DEI NOSTRI LIBRI che sono utenti registrati del sito. Per continuare a leggere devi loggarti al sito con il tuo utente oppure comunicarci via email che sei un lettore del libro allegando una prova (foto copertina, scontrino di acquisto). FAI LOGIN O INVIA UNA EMAIL CON LA PROVA D’ACQUISTO. [/um_loggedout]

[um_show_content not=’um_lettore-libro,editor,administrator’] ATTENZIONE: Questo articolo è riservato ai lettori dei nostri libri che sono utenti registrati del sito. Per continuare a leggere devi loggarti al sito con il tuo utente oppure comunicarci via email che sei un lettore del libro allegando una prova (foto copertina, scontrino di acquisto). [/um_show_content]

[um_show_content roles=’um_lettore-libro,editor,administrator’]

I due portafogli

Come avevamo descritto nell’articolo in cui presentavamo i portafogli per il 2021 (qui) la situazione anomala in cui ci siamo trovati a causa della cancellazione dei dividendi da parte di molte società (obbligatoria nel caso delle banche) ci ha portato a disegnare due portafogli distinti. Uno chiamato “classico” (basato sui rendimenti dei dividendi effettivamente erogati) e l’altro di “consensus” basato invece sulle previsioni di distribuzione di dividendo da parte degli analisti.

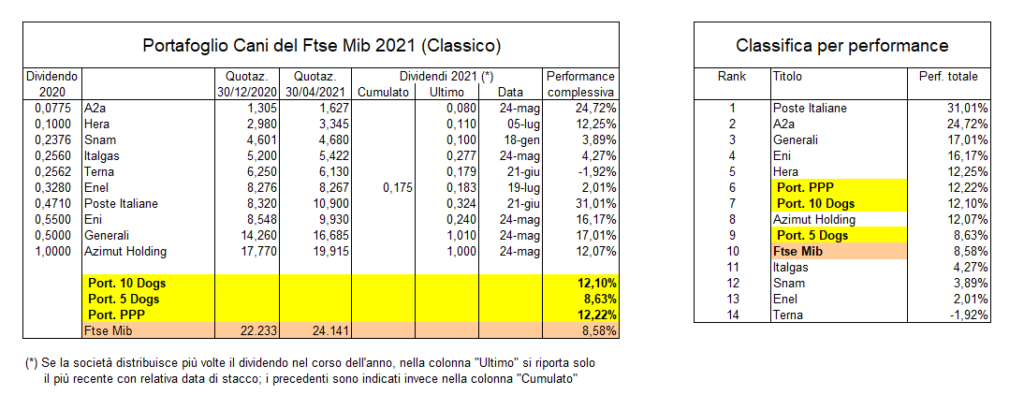

I risultati dei “Cani 2021 – classico”

I portafogli che abbiamo denominato “classico” stanno stabilizzando i propri risultati, che si attestano al di sopra rispetto al benchmark. Quello “10 dogs” batte per ora il Ftse Mib con un +12,10%, grazie soprattutto ai risultati di Poste Italiane (+31%) e A2A (+25%). Più indietro il portafoglio “5 dogs” (+8,63%), mentre il migliore diventa quello cosiddetto “PPP”, composto solo da Hera (+12,22%).

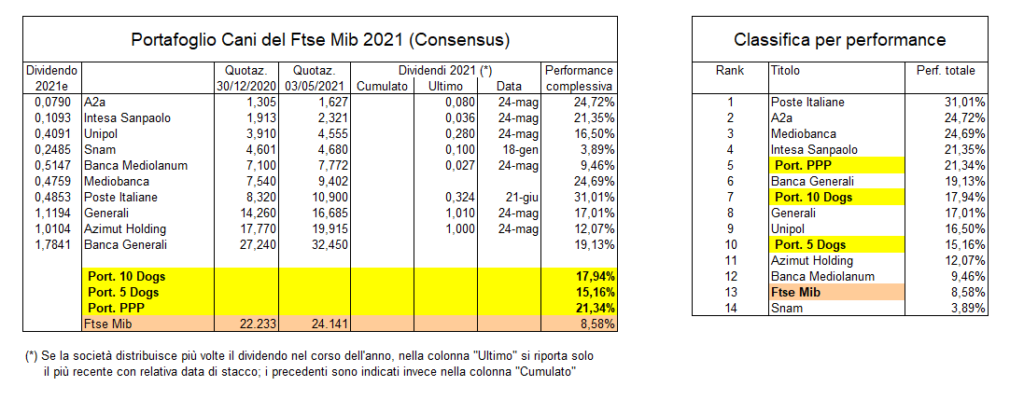

I “Cani 2021 – consensus”

Ancora più lusinghiere le performance del portafoglio dei Cani di “consensus”. Tutti e tre i panieri battono nettamente il Ftse Mib. Quello dei “10 dogs” segna + 17,94%, quello dei “5 dogs” +15,16% e infine il portafoglio PPP – composto dalla sola Intesa SanPaolo – svetta con un +21,34%.

Insomma, risultati decisamente interessanti per i vri portafogli composti da titoli del principale indice di Borsa Italiana. Possiamo quindi ben dire che aprile è stato un mese positivo per i Cani del Ftse Mib!

Come si costruiscono i portafogli

Il primo, quello dei “10 dogs” comprende appunto i 10 titoli con il dividend yield maggiore scelti tra i 40 del Ftse Mib. Ordinando i 10 titoli per prezzo crescente e prendendo i primi cinque (quelli cioè con il prezzo inferiore) si ottiene il secondo portafoglio “5 dogs”: alla base del metodo è il fatto che un incremento (in assoluto) del prezzo ha un impatto percentuale maggiore su un titolo con un prezzo basso piuttosto che alto. I due portafogli sono tutti equipesati, ovvero ogn

Il terzo e ultimo portafoglio, detto “PPP” è composto infine da un solo titolo: il secondo dell’ordinamento (dal prezzo più basso a quello più alto). Si tratta solo di una anomalia statistica scoperta da O’Higgins ma valida anche sul mercato italiano: in genere – ma ovviamente non è una certezza – è un titolo che sovraperforma il mercato.

Nel passato, storicamente, i vari portafogli sul Ftse Mib si sono ben comportati. Ne abbiamo parlato diffusamente nel libro “La Ruota dei mercati finanziari” edito da Hoepli. Seguiamo mese per mese la performance dei “Cani 2021” e vedremo se continueranno a performare meglio del Ftse Mib!

[/um_show_content]

DISCLAIMER: Tutti i contenuti di questo sito non intendono in alcun modo costituire sollecitazione al pubblico risparmio oppure consulenza all’investimento in titoli azionari, contratti future, opzioni, fondi comuni o in qualsiasi altro strumento finanziario. L’attività del sito non costituisce consulenza personalizzata così come indicato dal D.Lgs. 58/98, così come modificato dal successivo D.Lgs. 167/2007. Chi scrive non conosce le caratteristiche personali di nessuno dei lettori, in specie flussi reddituali, capacità a sostenere perdite, consistenza patrimoniale. Tutti i contenuti del sito hanno solo scopi didattici, educativi e informativi. Gli argomenti riguardano l’analisi fondamentale e tecnica, i commenti sui mercati, la casistica operativa, piani di trading, ecc., ma non forniscono segnali di acquisto o vendita sui vari strumenti finanziari, né indicazioni per la gestione diretta o indiretta del capitale di terzi. Pertanto, chi legge i contenuti del sito riconosce la propria esclusiva responsabilità delle eventuali e successive azioni. Le informazioni finanziarie presenti nascono da conoscenze ed esperienze personali degli autori, che conducono inevitabilmente a valutazioni strettamente soggettive, parziali e discrezionali. Tutti i contenuti sono quindi passibili di errori di interpretazione e valutazione, come avviene per qualsiasi opinione personale. È possibile che chi scrive sia direttamente interessato in qualità di risparmiatore privato all’andamento dei valori mobiliari trattati in questo sito e svolga attività di trading o investimento in proprio sugli stessi strumenti citati, e quindi si trovi in conflitto di interesse con i lettori. Si ricorda che i rischi di perdite legati all’attività di trading possono essere molto elevati e arrivare ad azzerare il capitale impiegato. L’investitore deve considerare attentamente i rischi inerenti all’attività di trading e investimento alla luce della propria situazione finanziaria. Infine, si precisa che questo sito internet non rappresenta una testata giornalistica ai sensi della L. 62/2001 poiché viene aggiornato senza alcuna periodicità. Riteniamo che le immagini utilizzate a corredo dei post siano di pubblico dominio. Qualora invece dovessero essere coperte da diritti siete pregati di avvertirci (info@investireinmegatrend.it) e provvederemo a rimuoverle immediatamente.