Ottime performance per i nostri portafogli, con i Cani del Ftse Mib che corrono nel Q1, ovvero nel primo trimestre. I risultati di questi primi tre mesi del 2021 danno ancora una volta ragione alla teoria del gestore statunitense Michael O’Higgins. Il benchmark dei portafogli è chiaramente il Ftse MIb, che da inizio anno ha fatto segnare un +11,14%.

TI PIACE IL SITO e il suo DATABASE?

Se ti piace il sito e lo trovi utile, prima di continuare la lettura, aiutaci in questo progetto di educazione finanziaria con una piccola donazione per coprire le spese di gestione e mantenere il sito senza pubblicità. Clicca sul bottone o su questo link. GRAZIE!

[um_loggedout] ATTENZIONE!!! QUESTO ARTICOLO E’ RISERVATO A LETTRICI E LETTORI DEI NOSTRI LIBRI che sono utenti registrati del sito. Per continuare a leggere devi loggarti al sito con il tuo utente oppure comunicarci via email che sei un lettore del libro allegando una prova (foto copertina, scontrino di acquisto). FAI LOGIN O INVIA UNA EMAIL CON LA PROVA D’ACQUISTO. [/um_loggedout]

[um_show_content not=’um_lettore-libro,editor,administrator’] ATTENZIONE: Questo articolo è riservato ai lettori dei nostri libri che sono utenti registrati del sito. Per continuare a leggere devi loggarti al sito con il tuo utente oppure comunicarci via email che sei un lettore del libro allegando una prova (foto copertina, scontrino di acquisto). [/um_show_content]

[um_show_content roles=’um_lettore-libro,editor,administrator’]

I due portafogli

Come avevamo descritto nell’articolo in cui presentavamo i portafogli per il 2021 (qui) la situazione anomala in cui ci siamo trovati a causa della cancellazione dei dividendi da parte di molte società (obbligatoria nel caso delle banche) ci ha portato a disegnare due portafogli distinti. Uno chiamato “classico” (basato sui rendimenti dei dividendi effettivamente erogati) e l’altro di “consensus” basato invece sulle previsioni di distribuzione di dividendo da parte degli analisti.

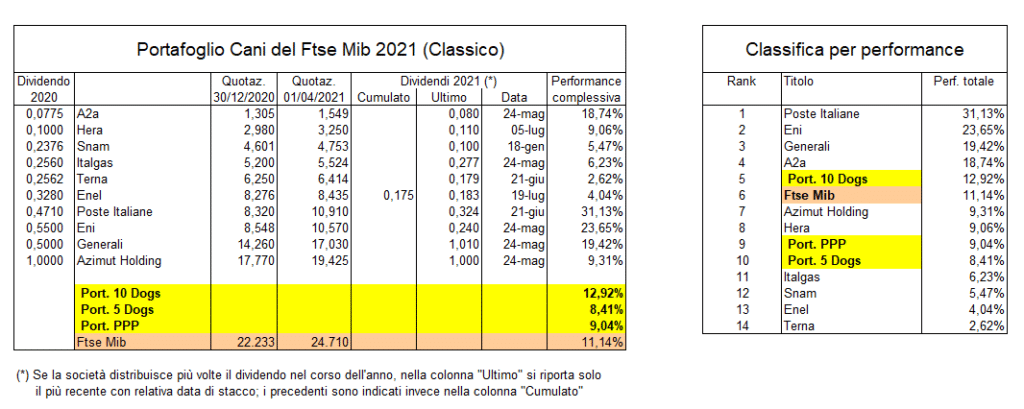

I risultati dei “Cani 2021 – classico”

I portafogli che abbiamo denominato “classico” hanno risultati altalenanti. Quello “10 dogs” batte per ora il Ftse Mib con un +12,92%, grazie soprattutto ai risultati di Poste Italiane (+31%) ed Eni (+23%). Più indietro il portafoglio “5 dogs” (+8,4%) e quello cosiddetto “PPP”, composto solo da Hera (+9%).

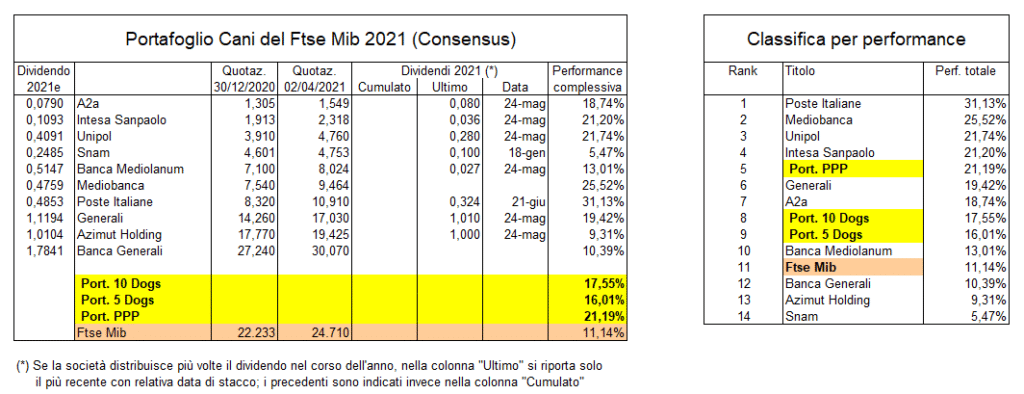

I “Cani 2021 – consensus”

Decisamente più lusinghiere le performance del portafoglio dei Cani di “consensus”. Tutti e tre i panieri battono abbondantemente il Ftse Mib. Quello dei “10 dogs” segna + 17,5%, quello dei “5 dogs” +16% e infine il portafoglio PPP – composto dalla sola Intesa SanPaolo – svetta con un +21,2%.

Insomma, risultati decisamente interessanti per i vri portafogli composti da titoli del principale indice di Borsa Italiana. Possiamo quindi ben dire che “I Cani del Ftse Mib corrono nel Q1”!

Come si costruiscono i portafogli

Il primo, quello dei “10 dogs” comprende appunto i 10 titoli con il dividend yield maggiore scelti tra i 40 del Ftse Mib. Ordinando i 10 titoli per prezzo crescente e prendendo i primi cinque (quelli cioè con il prezzo inferiore) si ottiene il secondo portafoglio “5 dogs”: alla base del metodo è il fatto che un incremento (in assoluto) del prezzo ha un impatto percentuale maggiore su un titolo con un prezzo basso piuttosto che alto. I due portafogli sono tutti equipesati, ovvero ogn

Il terzo e ultimo portafoglio, detto “PPP” è composto infine da un solo titolo: il secondo dell’ordinamento (dal prezzo più basso a quello più alto). Si tratta solo di una anomalia statistica scoperta da O’Higgins ma valida anche sul mercato italiano: in genere – ma ovviamente non è una certezza – è un titolo che sovraperforma il mercato.

Nel passato, storicamente, i vari portafogli sul Ftse Mib si sono ben comportati. Ne abbiamo parlato diffusamente nel libro “La Ruota dei mercati finanziari” edito da Hoepli. Vedremo nei prossimi mesi se i “Cani 2021” continueranno a performare meglio del Ftse Mib!

[/um_show_content]