Tempo di lettura stimato: 7 minuti

La pubblicazione dell’Outlook 2020 di BP (scaricabile a questo link) sta registrando un grande scalpore in tutto il mondo perché ufficializza quello che molti analisti (noi compresi) vanno dicendo da tempo: l’era del carbonio sta finendo e lascia il posto alla transizione verso le energie rinnovabili.

BP non è un think tank ecologista e pertanto l’uscita di questo Outlook conferma che anche le Big Oil company devono “cambiare pelle” se vogliono sopravvivere nei prossimi decenni.

Indice

- I tre scenari post-petrolio

- La zero-carbon economy secondo Rifkin

- La curva di domanda di petrolio ed elettricità nel tempo

- La richiesta energetica attuale

- Tra i due litiganti… l’idrogeno. Il combustibile grigio

- La tragedia della Deepwater Horizon

- L’analisi grafica della tragedia della Deepwater Horizon

- Aggiornamento del 5 ottobre 2020

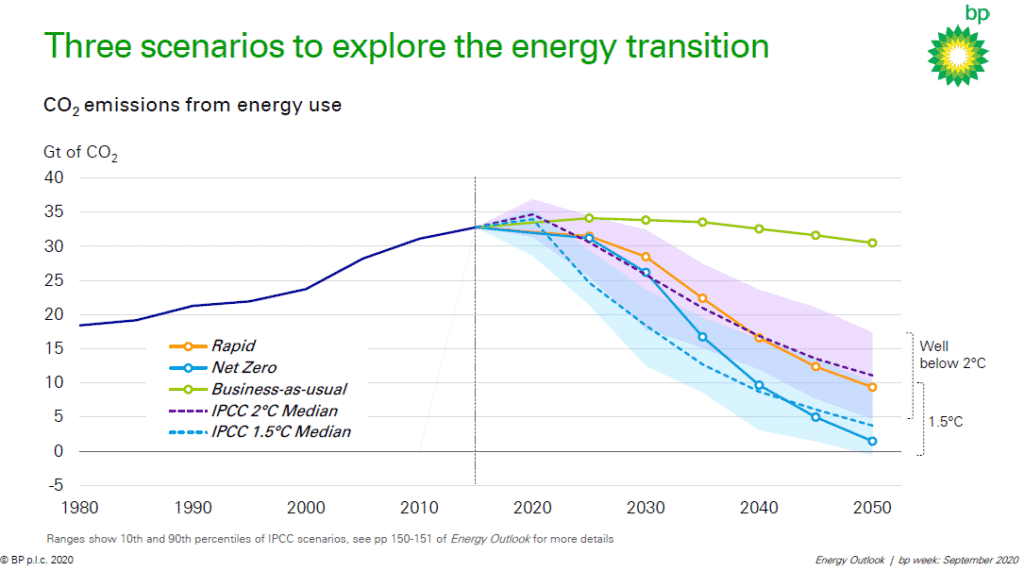

I tre scenari post-petrolio

BP ha elaborato tre scenari ipotetici per identificare il “quando” chiamati “Rapid”, “Net Zero” e “Business as Usual”. Come si vede questi scenari sono chiaramente correlati con l’esigenza di ridurre le emissioni in atmosfera e la lotta al riscaldamento climatico.

Ma dipendono anche dalle politiche dei singoli Paesi, dal ruolo delle nazioni emergenti (che ricordiamo consumano nelle prime fasi di crescita impetuosa combustibili “sporchi” come il carbone) e dall’avanzamento tecnologico.

BP è forse la prima Oil Company a dichiararlo apertamente, anche se nel nostro nuovo libro Investire nei megatrend del futuro il capitolo dedicato alla transizione all’economia zero-carbon si apre citando l’economista Jeremy Rifkin.

La zero-carbon economy secondo Rifkin

Rifkin già nel lontano 2011 spiegava nel suo libro La terza rivoluzione industriale (si veda il nostro articolo) la necessità di uscire dal paradigma dell’Era del carbonio per entrare in un’era basata sulla green economy e la produzione distribuita di energia rinnovabile. Secondo Rifkin:

la convergenza tra Internet ed energie rinnovabili avrebbe permesso di creare l’infrastruttura di un regime energetico collaborativo, dove anche gli edifici e i veicoli avrebbero prodotto e immagazzinato energia, poi resa disponibile attraverso un’Internet dell’energia, portando a un radicale cambiamento nelle relazioni umane, nelle attività economiche e nel governo delle società.

Jeremy Rifkin, La Terza Rivoluzione Industriale

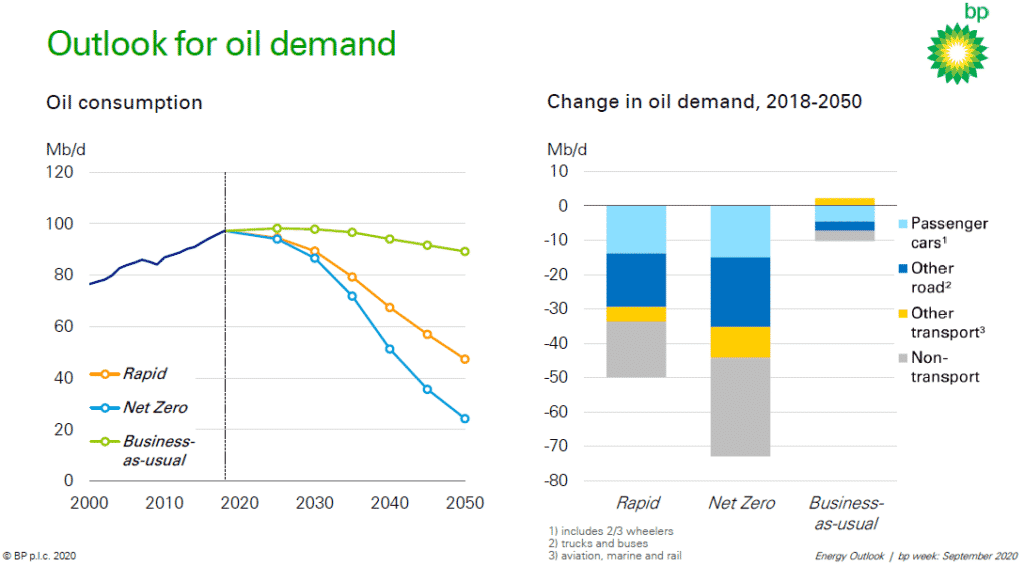

La curva di domanda di petrolio ed elettricità nel tempo

Tornando all’Outlook 2020 di BP, la domanda di petrolio e derivati scenderà nel corso dei prossimi decenni e cambierà anche la composizione della domanda per il suo utilizzo. Come si vede dal grafico seguente.

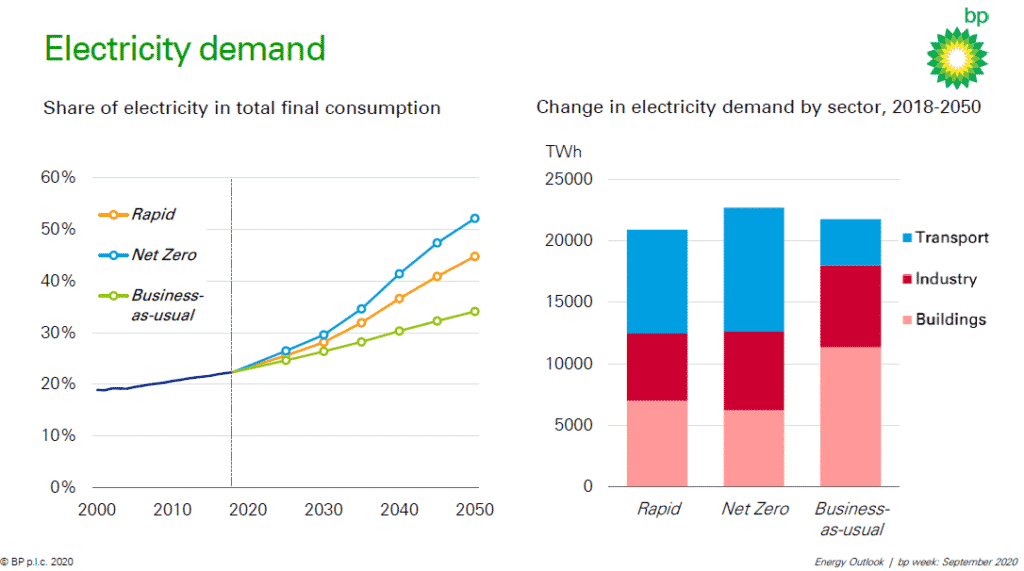

A fronte della forte riduzione dell’utilizzo dei combustibili fossili secondo BP crescerà enormemente la domanda di elettricità.

Non facciamoci però prendere dall’entusiasmo. Nel nostro libro ne trattiamo ampiamente ma riportiamo anche le parole del presidente della DGE Energia dell’Unione Europea, che spiega come un mondo libero dalle fonti fossili resterà un’utopia ambientalista ancora per molti decenni a venire. Infatti, a fronte di aree del mondo virtuose come l’Europa ce ne sono altre meno virtuose, come i Paesi emergenti.

La richiesta energetica attuale

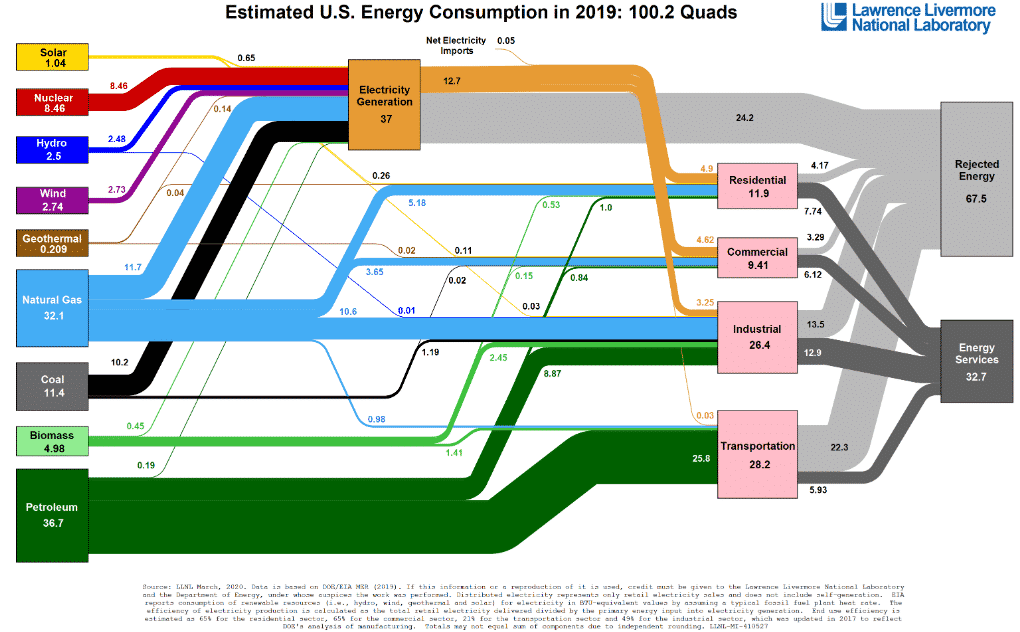

Dati alla mano, la richiesta energetica dei paesi OCSE è oggi intorno ai 180-200 Quads, mentre nei Paesi non-OCSE cresce il consumo di energia fossile per il trasporto e per l’industria pesante, contribuendo ad aumentare la richiesta di energia di questi Paesi dagli attuali 250 Quads ai 420 Quads del 2050. In secondo luogo l’industria pesante, che resta alla base dello sviluppo delle nazioni emergenti, richiede grandi quantità di energia, che può essere garantita solo da carbone, petrolio e gas, come dimostrano ogni anno le analisi del Lawrence Livermore National Laboratory sul consumo di energia negli USA.

Tra i due litiganti… l’idrogeno. Il combustibile grigio

Dell’industria dell’idrogeno ne parliamo in un capitolo del nostro nuovo libro che qui vi anticipo: “Fino a qualche anno fa il motore a celle di combustibile a idrogeno veniva indicato come la panacea all’inquinamento urbano.

In realtà il 90% dell’idrogeno viene prodotto da fonti fossili, carbone e gas naturale in primis, con processi di steam reforming, cracking o di gassificazione del carbone. Pertanto non può considerarsi un combustibile verde, ma grigio.

Lo sviluppo dell’economia dell’idrogeno profetizzata da Jeremy Rifkin e rilanciata nel 2019 dal Green New Deal italiano dipende anche dall’abbattimento del costo dell’elettricità generata dall’eolico e dal solare, che potrebbe alimentare gli impianti di elettrolisi Power-2-Gas.

L’industria correlata all’idrogeno è comunque in crescita in tutto il mondo, con progetti di grandi impianti di elettrolisi promossi da Royal Dutch Shell (RDSA) in Germania, BP (BP.) presso il porto di Rotterdam in Olanda e da Siemens in Australia e in Cina, nazione che oggi ha un terzo della capacità produttiva globale di idrogeno e sta stimolando il mercato dell’auto a lanciare modelli a celle di combustibile.

L’investitore interessato al tema trova un ecosistema composto da decine di aziende tra produttori di tecnologie per l’idrogeno, come…” (un poco di pazienza, per il portafoglio titoli completo guardate il libro a pagina 156).

La tragedia della Deepwater Horizon

Vi ricordate del disastro della piattaforma petrolifera Deepwater Horizon? Da quella vicenda ne hanno tratto anche un film avvincente!

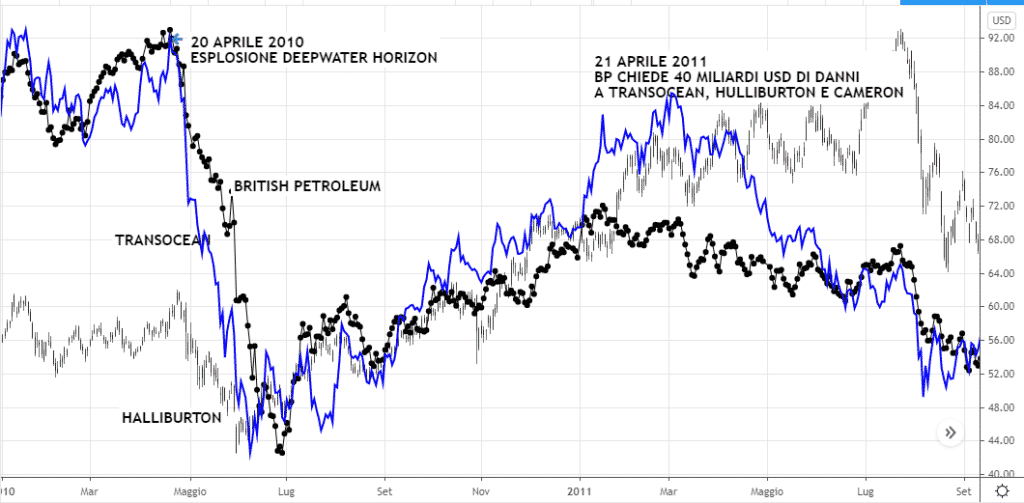

Ne abbiamo parlato in uno degli scenari del quinto capitolo del nostro libro La Ruota dei mercati finanziari perché è il classico caso di “cigno nero” che ha conseguenze devastanti sui titoli coinvolti.

La Deepwater Horizon era una piattaforma petrolifera oceanica semi-sommergibile con capacità di posizionamento dinamico che poteva operare in acque profonde 3.000 metri.

Costruita dieci anni prima dell’incidente dalla Hyundai Heavy Industries e di proprietà della società svizzera Transocean (RIG), la Deepwater Horizon era stata affittata dalla British Petroleum (BP) per svolgere attività esplorative sul giacimento Macondo Prospect nel Golfo del Messico dal 2008 al 2013.

La piattaforma impiegava 126 persone a bordo quando, alle 21:45 del 20 aprile 2010, una bolla di gas metano risalì dal pozzo petrolifero attraverso la torre di perforazione ed esplose distruggendo la piattaforma che si inabissò due giorni dopo. Undici lavoratori morirono nell’incidente. Un’enorme perdita di greggio pari a cinque milioni di barili inquinò 180.000 km2 di oceano toccando le coste di molti Stati dell’Unione con gravi danni ambientali.

L’analisi grafica della tragedia della Deepwater Horizon

Il titolo BP perse il 50% in poco tempo, come si vede nel grafico seguente tratto dal nostro libro.

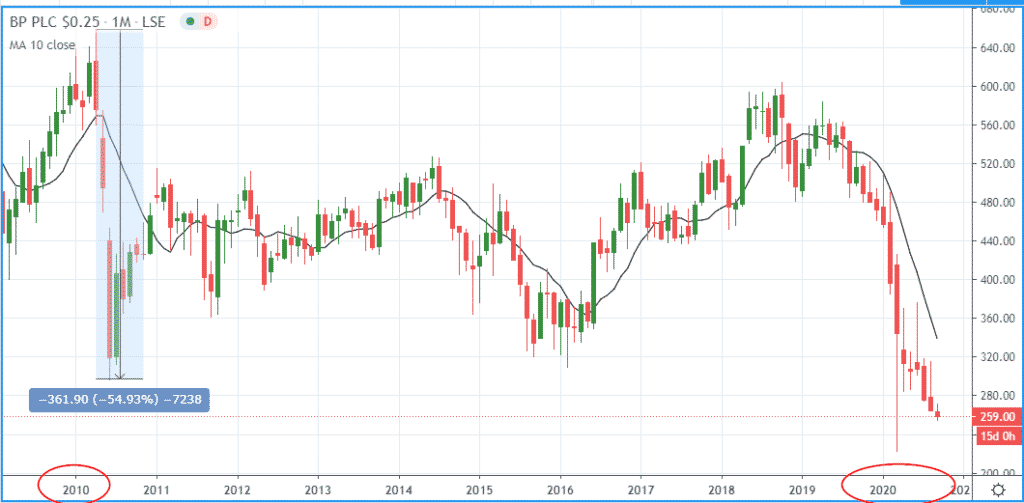

Oggi il titolo BP non si è ancora ripreso dai minimi di quegli anni, anzi li ha superati (in negativo). Vedremo se la svolta ecologista porterà nuova linfa vitale all’azienda e alla quotazione di borsa, oppure proseguirà il declino di una delle aziende che è stata tra le protagoniste della storia dell’industria petrolifera a cavallo tra il ventesimo e il ventunesimo secolo.

Aggiornamento del 5 ottobre 2020

Vi segnalo che nel frattempo è uscito il nuovo Outlook annuale sul settore energetico “Energy Transition Outlook 2020” della società di risk management DVN GL che conferma la visione di BP. Trovate tutto nel mio articolo dedicato all’Outlook “Energie rinnovabili alla riscossa! Secondo DVN GL“.

Di petrolio ed energie rinnovabili parliamo anche in altri articoli del sito. Vi consiglio di guardare questi link: