Easy-going. È il titolo dell’intervento settimanale di Edoardo Fusco Femiano, fondatore di DLD Capital SCF, che ospitiamo qui sotto.

Un bear market è, ad essere sottili, un’esperienza usurante: chiunque abbia una parte cospicua dei propri risparmi non ha bisogno di spiegazioni per comprendere lo stato emotivo che si associa a queste fasi di mercato. Indipendentemente dalla fiducia nella solidità del tuo processo d’investimento, sappiamo che esistono delle incertezze e, giustamente, ce ne preoccupiamo. D’altronde, se così non fosse, quest’industria non avrebbe al suo interno un numero indefinito di scienziati finanziari, a libro paga dei migliori operatori per milioni (anche decine di milioni), esclusivamente impegnati a gestire i rischi finanziari associati all’essere investiti.

Incomprensibilmente, quando si esce dalla dimensione professionale dell’investing spostandosi nel campo degli investitori al dettaglio, tutto ci viene rappresentato come estremamente semplice: i mercati salgono sempre, no? Non servono grandi competenze per smentire questa affermazione. È sufficiente aprire un grafico degli ultimi 20 anni sulle principali asset class mondiali per comprendere come solo un numero molto limitato di strumenti finanziari presenti un persistente “bias rialzista” ma anche questi ultimi, in cui troviamo il nostro amato S&P500, sono andati incontro a fasi storiche in cui, in assenza di money management e risk management, il portafoglio avrebbe subito danni permanenti. La semplicità si vende bene ai clienti (ne siamo sicuri?) ma la consulenza è tutt’altra attività. Fatta questa lunga premessa, siamo tutti ovviamente felici di questo rally: ci permette di respirare dopo mesi difficili e, soprattutto, ci fornisce il tempo per preparaci al meglio per le sfide dei prossimi mesi.

Venendo a quanto i mercati ci hanno comunicato negli ultimi due mesi, la domanda principale resta una: come inquadrare questo rimbalzo dopo un bear market di sei mesi e, soprattutto, quali indicazioni ci fornisce sul prossimo futuro?

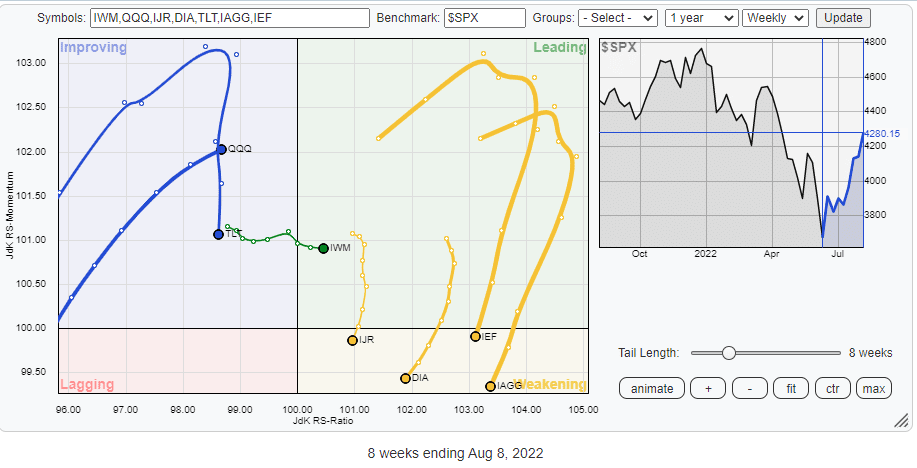

Andando con ordine, l’evidenza degli ultimi due mesi ci racconta di un forte repricing dell’azionario, soprattutto della componente small cap e tecnologica: la rotazione da questo punto di osservazione è evidente, soprattutto se valutata alla luce del relativo indebolimento del Dow Jones Industrial Average, ossia della componente ciclica.

Relative Rotation Graph :12 giugno 2022-12 agosto 2022

Nel quadro delle relazioni intermarket, non può passare inosservato come, a fronte di una significativa ripresa dell’azionario, il comparto obbligazionario abbia di fatto registrato un semplice bottom di periodo, senza tuttavia incontrare alcun tipo di performance significativa negli ultimi due mesi.

Relative Performance :12 giugno 2022-12 agosto 2022

Le conclusioni sembrano evidenti: il rimbalzo dell’azionario non ha trovato un’omologa rappresentazione sull’obbligazionario, andando a configurare un’anomalia di cui si deve tenere conto.

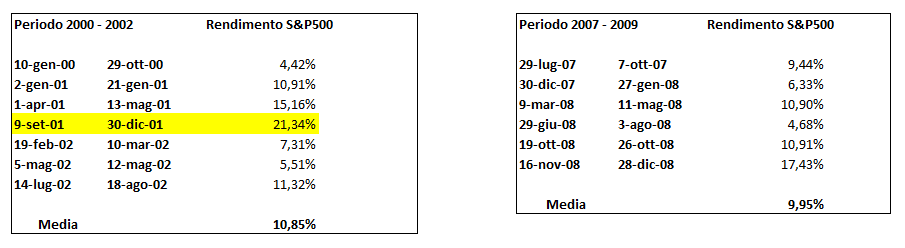

Preso atto della dimensione del rimbalzo attuale, che per l’S&P500 è stato del 17,66% dal minimo del 16 giugno scorso, come possiamo inquadrarla alla luce del primo semestre dell’anno? Nel commento del 5 giugno scorso, “fino a prova contraria”, avevamo analizzato i principali movimenti in controtrend osservati nei bear market dell’S&P500 del 2000-2002 e del 2007-2009.

Fonte: DLD Capital SCF

Come osserviamo, la più rilevante spinta rialzista in questi bear market è venuta dal periodo compreso tra il 9 settembre e il 30 dicembre 2001, dove l’indice è andato a registrare un +21,34%. Tale rilevazione deve spingerci alla cautela rispetto a quanto verificatosi negli ultimi due mesi: tuttavia il 17,66% dalla metà di giugno inserisce di diritto questo rimbalzo nella “fascia alta” dei rimbalzi, aumentando la probabilità che quanto osserviamo non sia solo un movimento in controtrend ma l’inizio di qualcosa di più significativo.

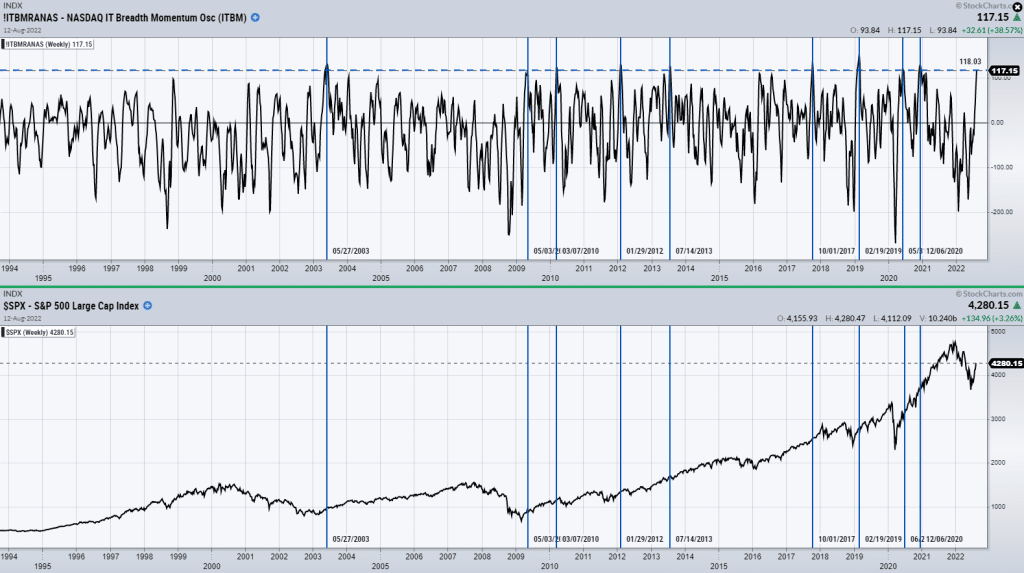

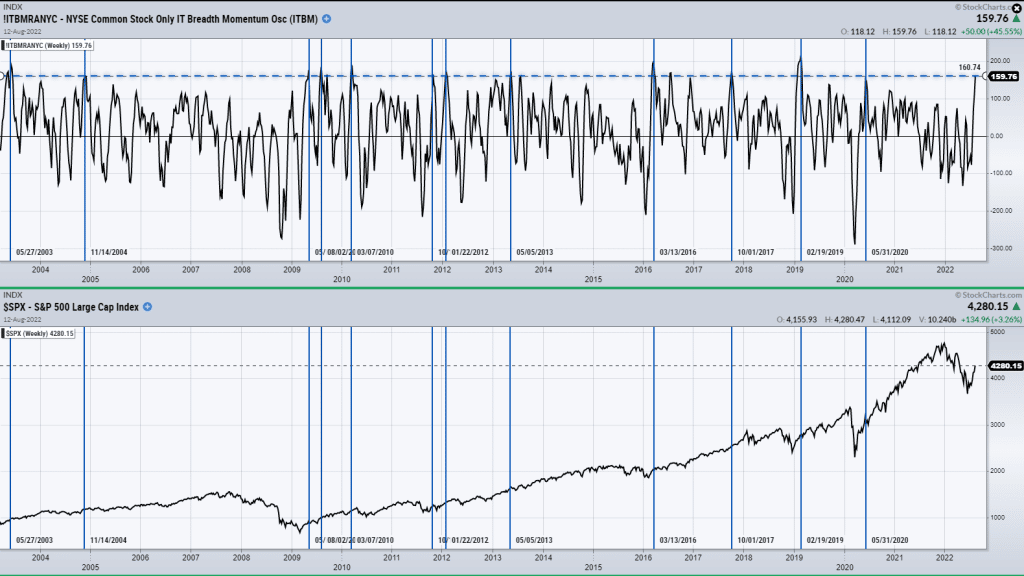

In scia alla logica di ragionamento appena descritta, ha ora senso osservare le indicazioni che ci vengono dagli internals del mercato, nel caso in questione dal c.d. “breadth momentum oscillator”: un indicatore appunto di “ampiezza” del mercato, ossia che evidenzia la differenza tra il numero di titoli la cui dinamica di prezzo è in rafforzamento rispetto a quelli che evidenziano indebolimento. Partendo da quanto osserviamo sul Nasdaq, rileviamo che l’indicatore è tornato su livelli toccati in altre 9 circostanze negli ultimi 28 anni. Nella parte sottostante osserviamo la dinamica dell’S&P500 in corrispondenza dei medesimi punti.

NASDAQ IT Breadth Momentum Osc; S&P500 Large Cap Index (1994-2022)

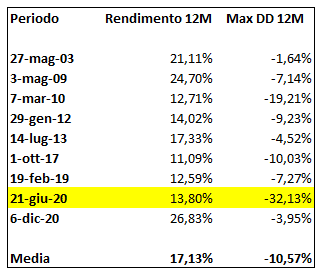

Se osserviamo rendimenti e drawdown dell’indice nei 12 mesi successivi, rileviamo che in media l’indice ha reso nei 12 mesi successivi in media il 17,13%, con un maximum DD medio del 10,57%. Tuttavia, la cautela ci spinge a guardare anche alle code estreme della distribuzione, in particolare a quanto osservato nel 2010 (-19,21%) e nel 2020 (-32,13%).

Fonte: DLD Capital SCF

Estendiamo ora la nostra osservazione dal solo Nasdaq alla totalità dei titoli quotati sul New York Stock Exchange.

NYSE IT Breadth Momentum Osc; S&P500 Large Cap Index (1994-2022)

Il quadro non cambia significativamente rispetto a quanto rilevato sul solo Nasdaq: questo rappresenta una conferma della buona impostazione di questo rimbalzo e di come, con la cautela che il caso ci impone, il quadro stia significativamente evolvendo in positivo.

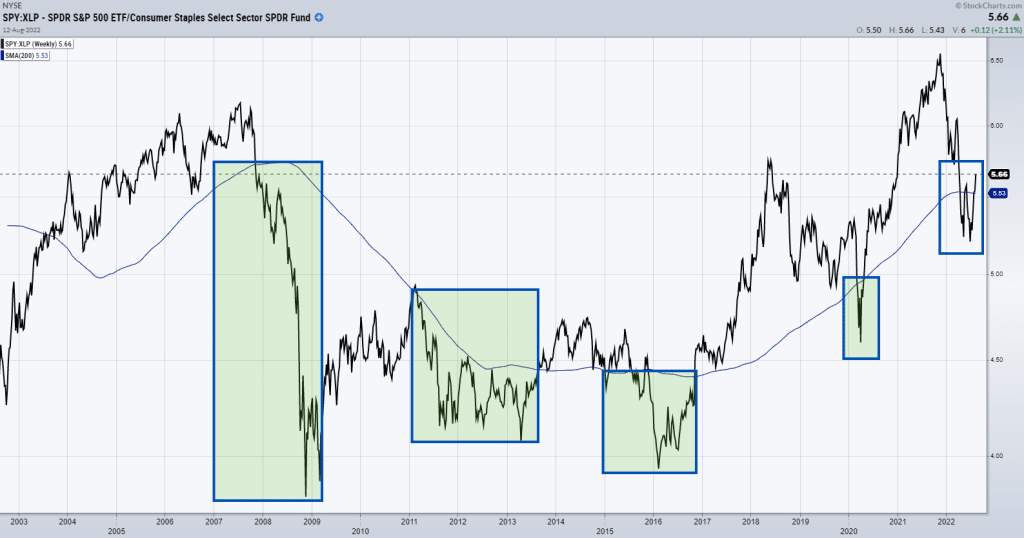

Spostando il nostro sguardo dagli internals del mercato azionario alla dinamica settoriale, esistono ulteriori elementi di ottimismo: uno la ripresa di forza relativa dell’indice americano rispetto ai Consumer Staples.

SPDR S&P500 ETF

Come osserviamo dal grafico sovrastante, le fasi di sovraperformance del comparto dei consumi di base sono storicamente associate a periodi di significative correzioni dell’indice americano (2009, 2011, 2018, 2020). La ripresa del supporto della media mobile a 200, calcolata sul grafico di forza relativa, rappresenta un altro segnale costruttivo.

Alla luce di quanto verificato finora, il quadro generale appare in deciso miglioramento, al punto da sembrare quasi privo di elementi di debolezza. È realmente così? Non esattamente.

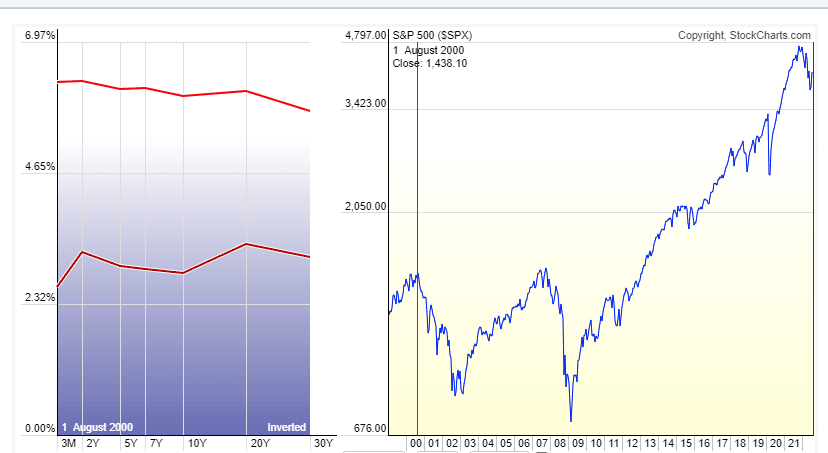

Nel commento della settimana precedente, “i mercati faranno i mercati”, abbiamo verificato come, nel quadro delle quindici recessioni sperimentate dal 1930 ad oggi, in otto anni (1933,1938,1945,1947,1949,1970,1980,1982 e 2020) si è registrato una flessione del PIL ed una contestuale performance positiva dell’S&P500 in media del 23,63%. Questo lascia spazio a performance positive dei mercati finanziari anche in un contesto recessivo. Tuttavia, lo spettro di una recessione ci impone particolare attenzione a quanto si osserva sui mercati e, in questo senso, segnali sempre più decisi vengono dalla dinamica del mercato del credito, nello specifico dall’inversione della curva dei rendimenti che, nell’ultima settimana, si è accentuata ulteriormente.

Fonte: Stockcharts

Storicamente l’inversione della curva dei rendimenti non è un segnale costruttivo per i mercati azionari ed il livello d’inversione attuale non si osservava dal massimo del 2000. In questo senso, giova ricordare che l’inversione della curva dei rendimenti è una condizione che può persistere a lungo prima che si traduca in una correzione del mercato azionario. Nel caso del 2000, la prima inversione si registrò il primo febbraio e rimase di fatto inalterata fino al 21 agosto, quando la flessione dell’S&P500 ebbe inizio. Venendo alle conclusioni, i mercati continuano a fornire chiari segnali di rafforzamento e, a questo punto, ampi spazi per ritenere sempre più probabile il minimo di giugno come il minimo di periodo. Se così fosse, ne saremmo tutti molto felici, pur consapevoli tuttavia che gran parte di questo rialzo è stato guidato dalla componente più volatile del mercato azionario, ossia le small cap e i titoli tecnologici. La gestione del rischio resta il nostro compito principale, come investitori e come consulenti: i rendimenti ne sono l’ovvia conseguenza. Nulla è facile sui mercati, tranne che isolare le performance degli ultimi due mesi del Nasdaq, si capisce.

Non ti chiedo di amare ciò che fai, ti chiedo di desiderare il risultato finale al punto di non sentire la fatica

Tim S. Grover (Personal trainer e autore di “Winning: The Unforgiving Race to Greatness”)

Altri articoli di DLD Capital SCF

- I mercati faranno i mercati

- Mercati tra luci e blind spots

- Il rimbalzo si consolida: mercati in cerca di uno spiraglio

- Mercati (per ora) nella terra di nessuno

- Un business (e una storia) che non cambia

- Mercati e ciclo economico, oltre i numeri