Indice

Oggi ospitiamo l’analisi di Rahul Bhushan, co-fondatore di Rize ETF, il quale analizza la crescente evoluzione dei pagamenti digitali e riporta le previsioni per il futuro. L’esperto sottolinea l’importanza dell’utilizzo di un sistema alternativo “a circuito chiuso” per incorporare l’infrastruttura necessaria per la transazione a circuito aperto in un unico luogo, cioè un portafoglio digitale.

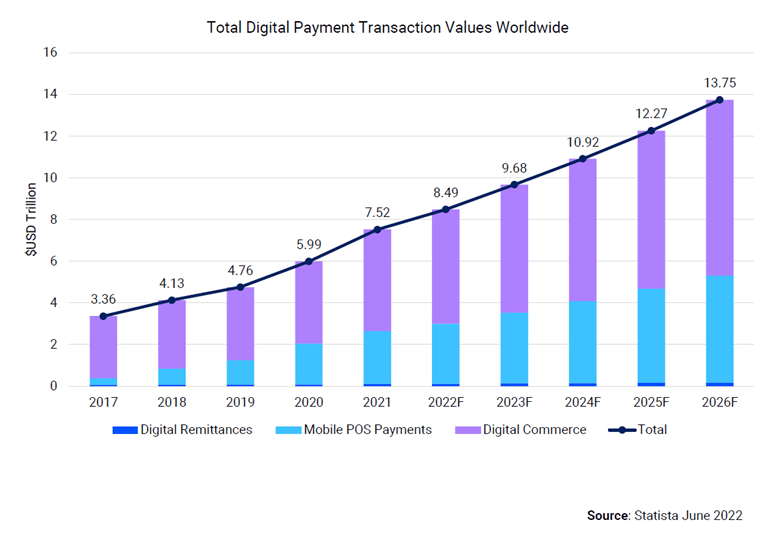

Inoltre, dato che le vendite globali di e-commerce raggiungeranno i 7.000 miliardi di dollari nel 2025, l’evoluzione dei pagamenti digitali, spiega Bhushan, resta una certezza per il futuro.

Fino a 15 anni fa da Starbucks non era possibile pagare il cappuccino con il telefono, oggi, invece, è diventato la normalità.

La tecnologia ha sicuramente fatto passi da gigante negli ultimi 15 anni. Il motivo per cui funziona la combinazione dei telefoni con i lettori di carte di credito è una rivoluzione nel modo in cui le interfacce di pagamento front-end gestiscono i pagamenti: il fenomeno dell’acquisto con un solo clic che ha conquistato il mondo.

Anche il commercio elettronico ha svolto un ruolo cruciale. Grazie alla sua ascesa senza precedenti durante la pandemia, l’uso di piattaforme di pagamento trasparenti e basate sui dati è oggi ai massimi storici.

In Occidente, i pagamenti mobili sono diventati onnipresenti come lo stesso smartphone, ma i tassi di adesione in molte parti del mondo sono ancora in ritardo. Circa 1,6 miliardi di adulti nel mondo, ad esempio, non hanno ancora accesso a un conto bancario.

Questo settore, ancora in fase embrionale, ha un ampio margine di crescita. Le opportunità per gli investitori nell’ambito dei pagamenti digitali sono aumentate negli ultimi anni. Con l’evoluzione del mondo, l’infrastruttura digitale di domani presenta ampie prospettive per chi è disposto a investire nelle giuste tendenze.

Ecco alcune delle principali tendenze dei pagamenti a cui assistiamo oggi.

Un sistema obsoleto che ha bisogno di essere rinnovato

La portata dell’attuale opportunità dei pagamenti digitali deriva da un paradosso quasi perfetto.

Mentre la nostra più recente rivoluzione tecnologica ha fornito ai consumatori affascinanti front-end digitali per interagire con commercianti e rivenditori, i back-end che regolano principalmente il modo in cui paghiamo e riceviamo i pagamenti nell’economia digitale non sono cambiati affatto nel mondo occidentale.

Ci affidiamo ancora a una tecnologia vecchia di decenni.

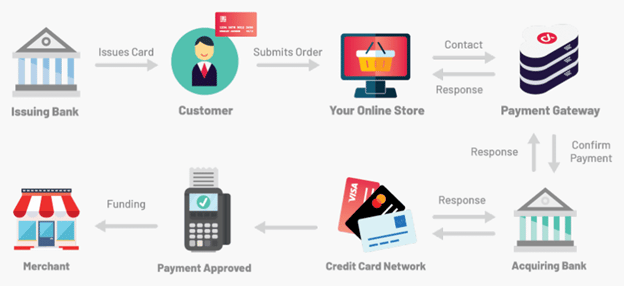

Sebbene possano bastare pochi secondi per pagare un barista utilizzando una carta di credito o di debito, dietro le quinte c’è una complessa rete di transazioni che coinvolge più banche, reti di carte, gateway di pagamento, società di elaborazione e banche beneficiarie.

Il risultato è un processo “a circuito aperto” (illustrato sopra) troppo complesso e frammentato, pieno di problemi di sicurezza e soprattutto costoso e inefficiente sia per gli esercenti che per i consumatori.

Basti pensare a quanti esercenti si rifiutano di accettare le carte American Express. È semplicemente troppo costoso.

Al centro del futuro dei pagamenti digitali c’è quindi un modello di elaborazione in grado di eliminare queste inefficienze. Riteniamo che il futuro dei pagamenti digitali sia incentrato su un sistema alternativo “a circuito chiuso” che incorpora tutta l’infrastruttura necessaria per una transazione a circuito aperto in un unico luogo: un portafoglio digitale.

Il portafoglio digitale funge da banca ufficiale per gli utenti, che possono utilizzarlo senza soluzione di continuità su tutti i loro dispositivi elettronici, dai telefoni, ai dispositivi indossabili o persino – oserei dire – agli impianti.

Grazie al suo approccio più integrato, il portafoglio digitale offre un percorso più sicuro, più economico e, cosa forse più importante, privo di attriti che può essere adattato a un’esperienza cliente più personalizzata e coinvolgente.

L’ascesa dell’economia dei pagamenti digitali in Cina

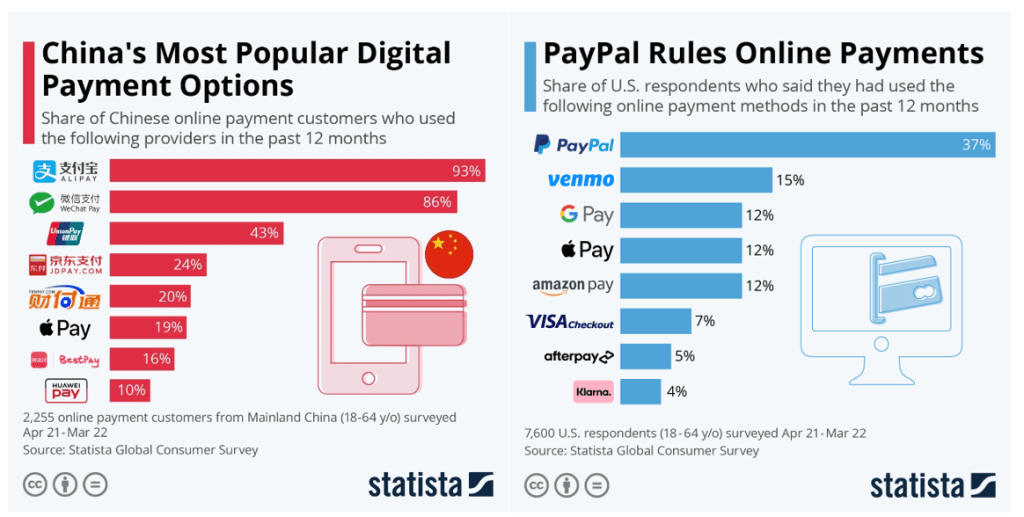

In Cina, quasi il 70% della popolazione ha già abbandonato i contanti (e in misura molto minore le carte) a favore di portafogli digitali come Alipay e WeChat.

Una transizione simile è ora in corso anche in Occidente – dove gli utenti di portafogli digitali utilizzano ancora per lo più carte di plastica precaricate – e la velocità con cui i pagamenti digitali, nel loro complesso, vengono ora abbracciati è davvero impressionante.

Grazie alla pandemia e alla continua adozione dell’e-commerce, solo nell’ultimo anno il tasso di penetrazione dei pagamenti mobili nel Regno Unito è passato dal 15,3% al 26,7%. Negli Stati Uniti, invece, sono passati dal 15% al 25,6%.

L’appetito per i pagamenti digitali è sempre più evidente. Oltre l’80% degli intervistati nel recente sondaggio Global Consumer Survey di Statista ha dichiarato di aver utilizzato PayPal negli ultimi 12 mesi. Alle calcagna di PayPal ci sono Venmo, Google Pay e Apple Pay.

Si prevede che le vendite globali di e-commerce raggiungeranno oltre 7.000 miliardi di dollari nel 2025 e alcune fonti indicano cifre ancora più elevate. Pertanto, uno dei fattori chiave della transizione verso i pagamenti digitali rimane saldamente al suo posto.

Inoltre, i pagamenti “sempre e ovunque” sono destinati a diventare un aspetto ancora più attraente dei pagamenti online (e del commercio nel mondo reale), man mano che prosegue l’integrazione tra il nostro mondo fisico e quello digitale.

Ciò significa una continua evoluzione verso sistemi a circuito chiuso in Occidente, sempre più simili a quelli già esistenti in Cina. Ma significa anche l’assimilazione di tecnologie emergenti come il Buy Now Pay Later, i pagamenti biometrici (in cui funzioni come la tecnologia di riconoscimento vocale aggiungono sicurezza) e i pagamenti invisibili (in cui i clienti possono pagare i prodotti senza nemmeno toccare un terminale del punto vendita).

Se a questo si aggiunge che quasi un terzo degli adulti del mondo non ha ancora accesso ai servizi finanziari, emerge un vasto mercato non sfruttato per i pagamenti digitali.

Ottenere visibilità oggi

L’innovazione necessaria a guidare questa crescita è promossa da società sia consolidate che nuove, operanti in settori come i pagamenti con carta, l’elaborazione dei pagamenti, le infrastrutture di pagamento, i servizi di pagamento e persino i pagamenti crittografici.

Con la continua evoluzione del settore, si evolveranno anche le aziende di maggior successo, molte delle quali sono quotate o stanno per essere immesse sul mercato. Di fatto, S&P e MSCI hanno recentemente annunciato una revisione degli standard di classificazione industriale globale per il 2023, che vedrà i “Servizi di elaborazione delle transazioni e dei pagamenti” diventare una sottocategoria del settore finanziario.

Riteniamo che l’esposizione a una gamma diversificata di queste società possa rappresentare un’interessante opportunità di investimento per gli investitori intelligenti di oggi.