Il litio si conferma un metallo indispensabile nella transizione energetica e l’elettrificazione nel prossimo decennio.

Tanto che, con la ripresa del trading sul litio (e sul cobalto), il volume è ora sufficiente per introdurre questi due materiali nei prodotti WisdomTree Energy Transition Metals (WENT) e WisdomTree Battery Metals (WATT), in quanto compatibili con le rispettive strategie.

Il primo consente di accedere ai metalli maggiormente coinvolti nel megatrend della transizione energetica (veicoli elettrici, trasmissione, ricarica, immagazzinamento di energia, produzione di energia solare, eolica e a idrogeno) e comprendeva rame, nichel, alluminio, argento, zinco, stagno e platino, e ora anche litio e cobalto.

Il secondo consente di accedere ai metalli maggiormente legati al tema delle batterie, comprendeva nichel, alluminio, rame e zinco, e ora anche litio e cobalto.

Intanto, le società statali di rame cilene Codelco ed Enami hanno reso noto di essere in trattativa con il settore privato per espandere la produzione di Litio, certificando di fatto la partecipazione del governo al business dell’estrazione del Litio.

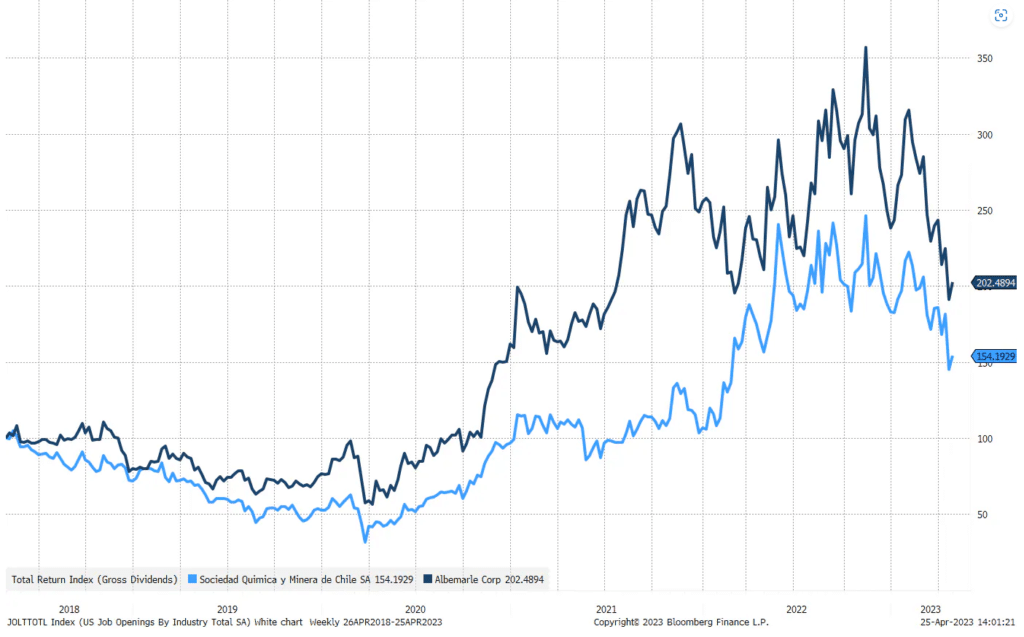

“Gabriel Boric, presidente di sinistra dello Stato sudamericano, dovrebbe presto fornire una nuova strategia di sviluppo del Litio per il suo Paese che partirà dalla creazione di una nuova società nazionale di estrazione – commenta Simone Di Biase, Head of Relationship Management BG SAXO – Il Cile, dunque, sta tentando di attirare capitali nella sua industria del Litio per espandere la produzione e garantire maggiori entrate fiscali, ma allo stesso tempo cerca di proteggere l’ambiente. Oggi, la produzione cilena è divisa tra SQM e Albemarle, e le notizie dei media sono state presentate come una nazionalizzazione dell’estrazione di Litio in Cile, causando venerdì un calo di queste azioni rispettivamente del 17,8% e del 10%”.

La reazione iniziale del mercato è stata negativa per SQM e Albemarle, ma la realtà è che il Cile ha bisogno di nuove regole sulle sue risorse di Litio. Il metallo alcalino è classificato come “critico” e, attuando le regole in vigore che risalgono agli anni ’70, il governo non sta rilasciando nuove licenze di esplorazione. Questa situazione impedisce naturalmente alla produzione di aumentare al massimo il suo potenziale e, pertanto, il Cile ha perso la quota di mercato globale del 25% e potrebbe vederla scendere al 10% entro il 2030 se le cose non dovessero cambiare.

“Sebbene i media abbiano descritto le nuove regole come una nazionalizzazione, è più probabile che si tratti di un nuovo modello ibrido con il coinvolgimento del governo ma anche del settore privato – prosegue l’esperto – Diverse aziende “sell-side” affermano che il nuovo quadro sul Litio potrebbe essere marginalmente positivo anche per SQM e Albemarle. Il tempo dirà se il mercato approva questa strategia. L’unica cosa su cui tutti possono essere d’accordo è che il nuovo quadro cileno comporterà una maggiore fornitura di Litio entro la fine del decennio”.

Le prospettive per il Litio sono ancora forti. La domanda sarà guidata principalmente dalla domanda di batterie agli ioni, alimentata dalla produzione di veicoli elettrici.

“Ci sono molte previsioni sulle diverse domande e, a giudicare dal tasso di adozione dei veicoli elettrici, la nostra opinione è che le previsioni della domanda siano troppo basse e che il settore continuerà ad un tasso di crescita esplosivo fino al 2030, creando costantemente un quadro della domanda più forte dell’offerta disponibile – prosegue Di Biase – La crescita delle consegne di veicoli elettrici è stata di circa il 52% su base annua nel quarto trimestre e, a giudicare dagli indicatori di più lungo la crescita però rallenterà, ma non di molto, quest’anno”.

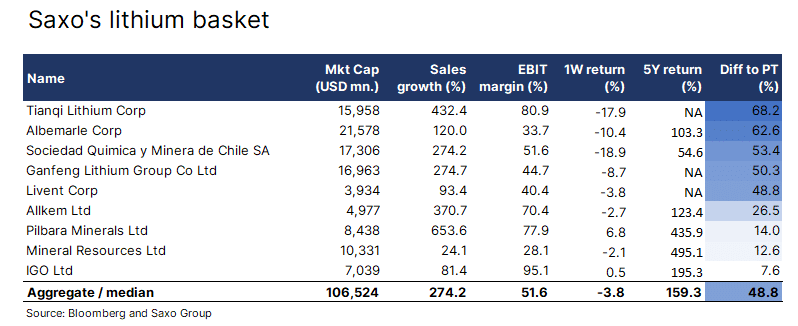

La tabella seguente mostra i maggiori titoli minerari di Litio quotati in borsa. Si noti l’elevato tasso di crescita dei ricavi e margini operativi. Anche gli analisti “sell-side” sono molto positivi sul settore e sappiamo dalle dichiarazioni di BHP Group e Rio Tinto che i maggiori gruppi minerari del mondo sono alla ricerca di acquisizioni nel settore.

I più grandi Paesi minerari di Litio nel mondo nel 2021 sono stati:

Australia (53%)

Cile (25%)

Cina (13%)

Argentina (6%)

Altri (3%)

Sulla base delle risorse di Litio identificate, i cinque Paesi più grandi nel 2021 sono:

Bolivia

Argentina

Cile

Stati Uniti

Australia