Indice

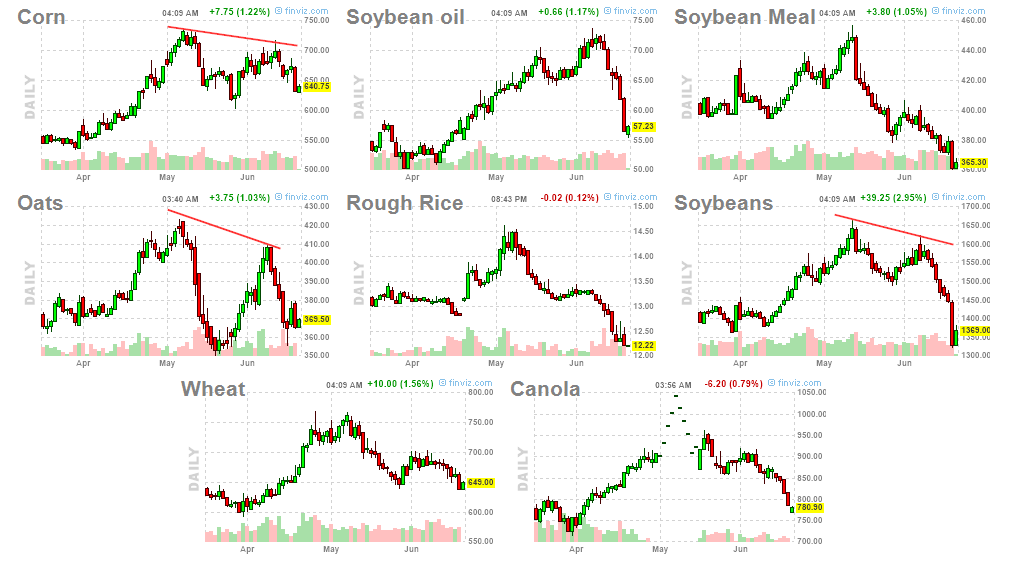

Giovedì scorso gli investitori sono stati colti di sorpresa dal crollo generalizzato delle materie prime, dopo un anno di continui rialzi che hanno contribuito a spingere l’inflazione globale.

Cosa fare adesso? Vediamo l’opinione di Marcel Zimmermann, gestore del fondo Lemanik Asian Opportunity che ci spiega la relazione tra materie, paesi asiatici e crescita globale.

La relazione tra Paesi asiatici e materie agricole

“Nel nostro portafoglio, specializzato sul Sud-Est asiatico, abbiamo aumentato l’esposizione nei Paesi dell’Asean (Associazione delle Nazioni del Sud-est asiatico). Innanzitutto, la regione trarrà vantaggio dal patto Rcep firmato lo scorso anno con la Cina” (per un approfondimento si legga il nostro articolo a questo link).

Inoltre, Zimmermann aggiunge che “l’aumento dei prezzi dei beni agricoli avrà un impatto positivo sul reddito della popolazione rurale, che rappresenta ancora circa il 50% della popolazione in paesi come Thailandia, Filippine e Indonesia”.

L’impatto del Covid-19 sull’Asia

I casi attivi di Covid-19 sono in calo nelle Filippine, in Indonesia e a Singapore – spiega Zimmermann – ma sono in aumento in Giappone, Corea del Sud e Thailandia. La pandemia continua quindi a influenzare il sentiment degli investitori nella regione, ma lo slancio economico è comunque in aumento, poiché gran parte dell’economia globale si sta lentamente aprendo, grazie ai progressi della vaccinazione.

Il miglioramento delle prospettive e il forte apprezzamento dei metalli e delle materie prime agricole stanno spingendo le aspettative di inflazione globale ai massimi pluriennali.

La domanda di metalli industriali è forte ma mancano i semiconduttori

“L’indice Bloomberg Industrial Metals ha raggiunto un nuovo massimo da otto anni grazie alla forte domanda di rame, che ha toccato il massimo da dieci anni sulla base di domanda industriale, scorte inferiori e voci di proteste da parte dei sindacati minerari cileni”, sottolinea Zimmermann. “Continuiamo a rimanere positivi nei confronti di questo segmento e ci aspettiamo che gli investimenti infrastrutturali globali sosterranno ulteriormente la domanda di metalli industriali”.

Nell’area, il segmento value continua a sovraperformare rispetto al growth e riteniamo che questa tendenza possa continuare nel prossimo periodo. La carenza globale di semiconduttori continua a essere un freno non solo per l’industria delle auto elettriche, ma anche per Pc, smartphone, console di gioco e altri dispositivi interconnessi. Gli analisti prevedono che tale carenza si protrarrà per tutto il 2021.

Conclusioni

“A livello settoriale, abbiamo aumentato l’allocazione nel settore dei prodotti di consumo di base, poiché crediamo che saranno in grado di trasferire l’aumento dei prezzi delle materie prime verso i consumatori”, conclude Zimmermann. “Abbiamo quindi abbassato leggermente l’allocazione nel settore finanziario, che ha continuato a registrare un ritardo rispetto al mercato generale, ma restiamo a medio termine positivi anche per questo settore. L’esposizione valutaria verso lo yen giapponese e il dollaro di Hong Kong rimane coperta poiché prevediamo ancora un ulteriore indebolimento dello yen e del dollaro Usa”.

Altri articoli su questi temi

LEMANIK ASSET MANAGEMENT, è una società lussemburghese per la gestione del risparmio con sedi a Lussemburgo, Dublino, Milano e Hong Kong.

Foto di copertina: Foto di Pat Whelen da Pexels