Do. Your. Job. È il titolo dell’intervento settimanale di Edoardo Fusco Femiano, fondatore di DLD Capital SCF, che ospitiamo qui sotto.

Si è appena conclusa una settimana straordinariamente breve, se consideriamo che la gran parte della price action si è sviluppata nella giornata di venerdì dalle ore 10, orario di New York, quando Jerome Powell ha preso la parola per il suo breve intervento al simposio di Jackson Hole.

Il presidente della Fed ha toccato diversi punti e, per la prima volta, ha fatto esplicito riferimento all’inflazione degli anni 70, alla necessità di evitare che quanto accaduto in quel decennio si ripeta oggi, e all’azione di Paul Volcker che, ricordiamolo, impose livelli dei tassi d’interesse strutturalmente più alti rispetto all’inflazione rilevata, andando incontro alla più lunga recessione negli Stati Uniti dal dopo guerra.

In molti hanno osservato la reazione negativa dei mercati azionari ma, nella realtà, gli investitori hanno dato solo in parte credito alle osservazioni del Presidente della Fed: certamente la correzione del mercato azionario è stata violenta ma, nel giorno in cui si è affrontato il tema del costo del denaro e dell’inflazione derivata dalla strozzatura della supply chain, le principali materie prime hanno chiuso in netto calo e i Treasuries hanno chiuso in rialzo, in particolar modo sulle scadenze più lunghe.

Come si spiega tutto ciò? Semplicemente con la convinzione degli investitori che la Fed proseguirà nella sequenza dell’innalzamento dei tassi fino al punto in cui sarà l’evoluzione del ciclo economico ad incaricarsi del compito di spegnere il rialzo dei prezzi. Per essere chiari, Powell sta facendo quello che gli è possibile, ben consapevole, come lo siamo tutti, che seguire le orme di Paul Volcker non gli è impossibile, perché implicherebbe portare i tassi d’interesse su livelli insostenibili per un’economia altamente indebitata come quella americana. D’altronde il suo riferimento alla salute del mercato del lavoro USA è stato piuttosto esplicito: il mercato del lavoro, e quindi il ciclo economico, può sopportare un rallentamento economico derivante da una politica monetaria che resterà ancora restrittiva.

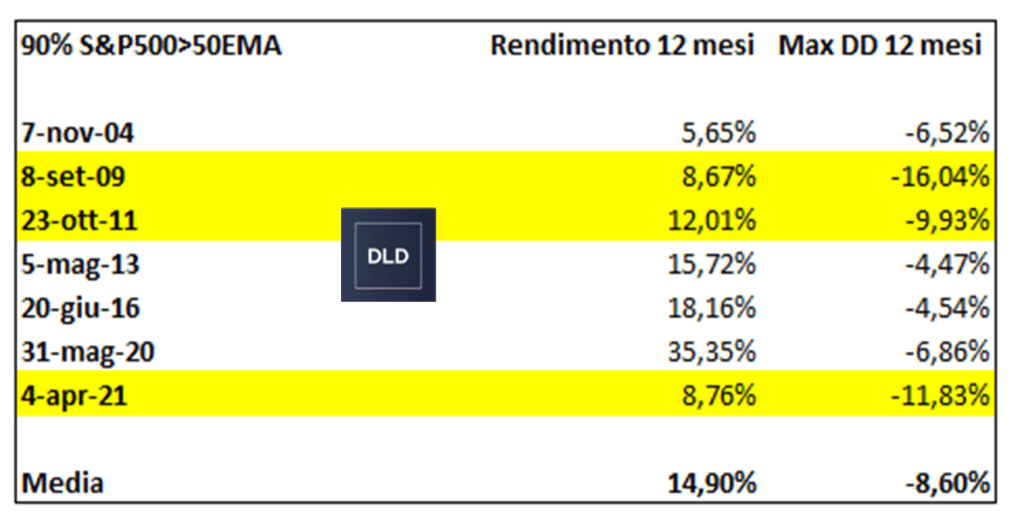

Venendo alla reazione dei mercati, nell’articolo della settimana precedente avevamo passato in rassegna una serie di segnali costruttivi sul mercato azionario. Tra questi la rilevazione del 15 agosto scorso, quando la percentuale di titoli dell’S&P500 che scambia sopra la media mobile a 50 giorni ha superato la soglia del 90%: una circostanza verificatasi in altre sette occasioni negli ultimi 20 anni. La verifica di rendimenti e maximum drawdown a 12 mesi ci aveva restituito il seguente quadro d’insieme.

Fonte: DLD Capital SCF

Se proiettiamo dal giorno del segnale le tre circostanze in cui il maximum drawdown si è rivelato superiore alla sua media, possiamo identificare alcune aree di supporto per l’indice americano: nel range di queste oscillazioni, le considerazioni delle settimane precedenti sull’S&P500 restano forse più vulnerabili ma del tutto legittime.

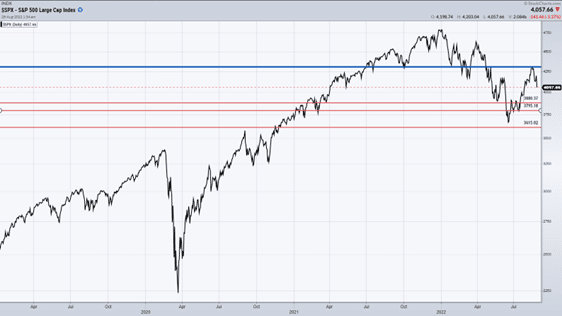

S&P500 (aprile 2019-agosto 2022)

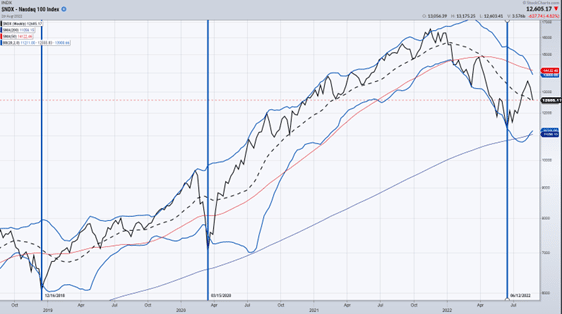

Sul piano settoriale, anche il quadro del Nasdaq 100 non appare mutato significativamente, sebbene appaia evidente che sia necessario ancora consolidare i guadagni delle settimane precedenti.

Nasdaq 100 (ottobre 2019-agosto 2022)

Anche la relazione tra il comparto dei Consumer Staples e l’S&P500 evidenzia ancora oggi un quadro d’incertezza, rispetto al quale solo le prossime sedute ci forniranno più chiare indicazioni: come è noto, la sovraperformance dei consumi di base, identificata dalla rottura al ribasso della media mobile a 200 settimane, storicamente si associa a fasi di ribasso del mercato azionario più o meno marcate. Come anticipato, il quadro resta in evoluzione sotto questo profilo.

SPDR S&P500/Consumer Staples Sector Fund; SPDR S&P500 (2001-2022)

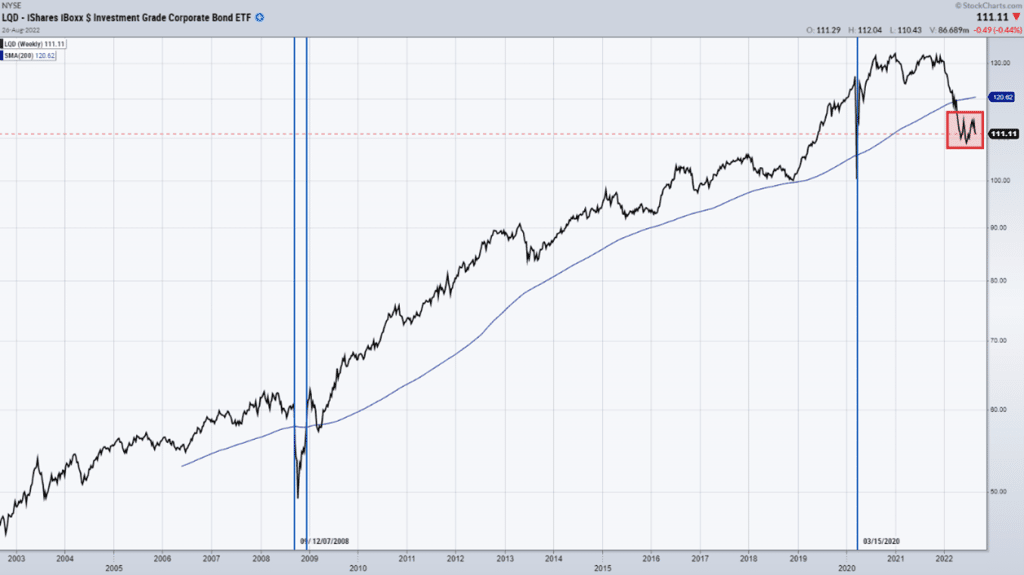

Paradossalmente, il comparto maggiormente sotto pressione è quello obbligazionario, che resta storicamente su livelli particolarmente depressi. Come osserviamo nel grafico sottostante, l’obbligazionario corporate USA scambia da molti mesi sotto la media mobile a 200 settimane. Questa circostanza si è verificata solo in altre due circostanze negli ultimi vent’anni: nel 2008 e nel 2020. Se escludiamo la rapida flessione del 2020, nel 2008 l’ETF LQD scambiò sotto tale livello per tre mesi: dal 7 settembre al 9 dicembre 2008, il che rende la flessione attuale, dalla rottura del 13 marzo scorso, la più lunga di sempre su questo strumento.

iShares iBoxx $ Investment Grade Corporate Bond ETF

Chiarito che le parole di Jerome Powell si sono inserite nel quadro della forward guidance che la Fed ha portato avanti in questi mesi e che le banche centrali, o almeno quella americana, sono disposte ad accettare un rallentamento economico in cambio di un rallentamento del tasso di crescita dei prezzi, la domanda più ovvia è: dove si trova oggi il ciclo economico rispetto all’ipotesi di un rallentamento o, addirittura, di una recessione?

Ai primi di agosto, la Federal Reserve di Dallas ha pubblicato un paper in cui affermava di ritenere improbabile una recessione negli Stati Uniti, nonostante due trimestri consecutivi di crescita negativa del PIL, definendo una recessione come “un declino significativo dell’attività economica che si estende a tutto il sistema economico e la cui durata dovrebbe essere superiore a pochi mesi”.

Fonte: https://www.dallasfed.org/research/economics/2022/

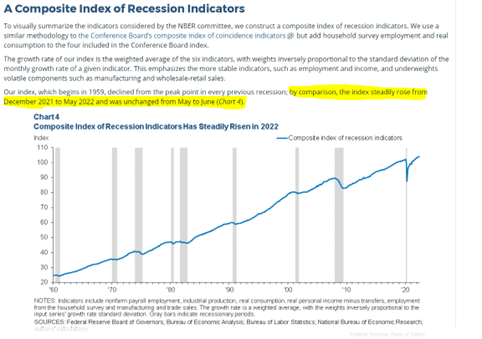

Nello specifico, il paper identifica sei indicatori:

A) Numero di lavoratori impiegati

B) Produzione industriale

C) Tasso di occupazione

D) Vendite nel settore manifatturiero

E) Consumi reali

F) Reddito personale al netto dei trasferimenti

L’analisi valuta dinamicamente le probabilità di un rallentamento sulla base di questi sei indicatori, evidenziando come l’indicatore sia “cresciuto stabilmente da dicembre 2021 a maggio 2022 e sia rimasto invariato da maggio a giugno”.

Fonte: https://www.dallasfed.org/research/economics/2022/

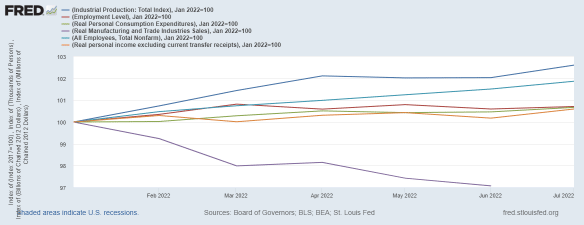

Volendo approfondire i singoli componenti e utilizzando gennaio 2022 come base di riferimento osserviamo come l’unico reale segnale di rallentamento venga dal settore delle vendite nel comparto manifatturiero. Gli altri indicatori ancora oggi evidenziano crescita stabile e assenza di segnali reali di rallentamento. È difficile dire in che misura questo stato cose possa nel prossimo futuro discostarsi dal suo stato attuale ma il punto è comprendere che qualsiasi rallentamento, in qualsiasi forma, ad oggi non ancora è nei numeri.

Fonte: Federal Reserve St. Louis

Venendo alle conclusioni, Jerome Powell ha ribadito l’intenzione della Fed di portare avanti il compito della Fed (“We are committed to doing that job”) ben sapendo che una parte di questo stesso compito dovrà essere svolto dal sistema economico: in un sistema economico altamente indebitato, i tassi possono muoversi al rialzo senza conseguenze non oltre un certo limite. Le considerazioni delle settimane precedenti restano assolutamente valide ed in via di evoluzione. Sui mercati azionari ora il punto sarà verificare se andremo incontro ad una flessione simile a quella del 2003, ossia senza la formazione di un nuovo minimo inferiore di prezzo, o diversamente ad una dinamica simile a quella del 2009. A questo punto dell’anno i mercati hanno incorporato molti dei possibili scenari futuri ma, se consideriamo che in sole altre tre circostanze (1973, 1974, 1981) abbiamo assistito ad una contemporanea flessione dell’azionario e dell’obbligazionario negli ultimi 50 anni, possiamo restare flessibili ma ragionevolmente costruttivi.

In questo lavoro, se sei bravo, hai ragione sei volte su dieci.

Non avrai mai ragione anche solo otto o nove volte su dieci.

Peter Lynch

Altri articoli di DLD Capital SCF

- La forza nei numeri (ma non solo)

- Easy-going

- I mercati faranno i mercati

- Mercati tra luci e blind spots

- Il rimbalzo si consolida: mercati in cerca di uno spiraglio

- Mercati (per ora) nella terra di nessuno

- Un business (e una storia) che non cambia

- Mercati e ciclo economico, oltre i numeri