Mercati nel limbo e la diversificazione perduta. È il titolo dell’intervento settimanale di Edoardo Fusco Femiano, fondatore di DLD Capital SCF, che ospitiamo qui sotto.

In “The Value of Predictions” (1993), Ken Galbraith scriveva: “esistono due tipologie di previsioni: quelle fatte da chi sa di non sapere e quelle fatte da chi non sa di non sapere”. Inutile sottolineare che la prima categoria è quella in cui ogni ricercatore, indipendentemente dal campo di applicazione, dovrebbe iscriversi.

In questo senso, i mercati finanziari altro non sono se non un enorme contenitore di informazioni, all’interno del quale dobbiamo saper ricostruire il set informativo ideale per spostare marginalmente a nostro favore le chance di successo. Una buona approssimazione di questa logica di pensiero è venuta questa settimana da Deutsche Bank, che in una recente ricerca ha delineato ad oggi uno scenario binario sull’S&P500: Nell’ipotesi di una recessione, i prezzi potrebbero potenzialmente approdare in area 3.000 punti, per una correzione pari ad oltre il 25% dai livelli attuali, o, qualora si evitasse l’ipotesi di una protratta contrazione del ciclo economico, gli attuali livelli dei prezzi potrebbero stabilizzarsi fino a tornare progressivamente sui massimi di fine 2021 nei prossimi mesi.

Fonte: https://www.cnbc.com/2022/09/08/deutsche-bank-sees-binary-outlook-for-sp-500-depending-on-recession.

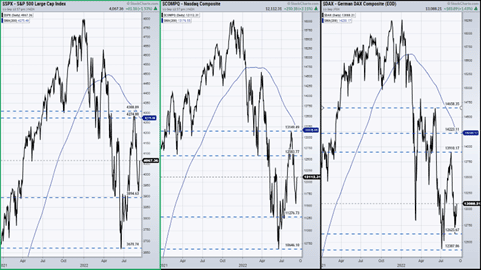

Uno dei vantaggi di un approccio basato sull’evidenza dei fatti risiede nell’ arricchimento del nostro set informativo al passare del tempo. A conclusione del commento della settimana precedente, avevamo sottolineato come lo spazio per il posizionamento rialzista fosse oramai minimo, identificando sui 3.900 punti di S&P500 e i 12.000 di Nasdaq dei significativi punti di riferimento.

La buona notizia è che questi livelli hanno tenuto e, estendendo l’orizzonte di riferimento anche all’Europa, al DAX nello specifico, è ora più evidente che nelle prossime settimane il quadro tecnico generale andrà schiarendosi. Se è infatti vero che ad oggi gli indici azionari si trovano in un limbo privo di particolari riferimenti, è altresì chiaro che più nitidi segnali di rafforzamento od indebolimento avverranno sul consolidamento, al rialzo o al ribasso, di alcune zone di prezzo.

Fonte: S&P500, Nasdaq Composite, German DAX (aprile-settembre 2022)

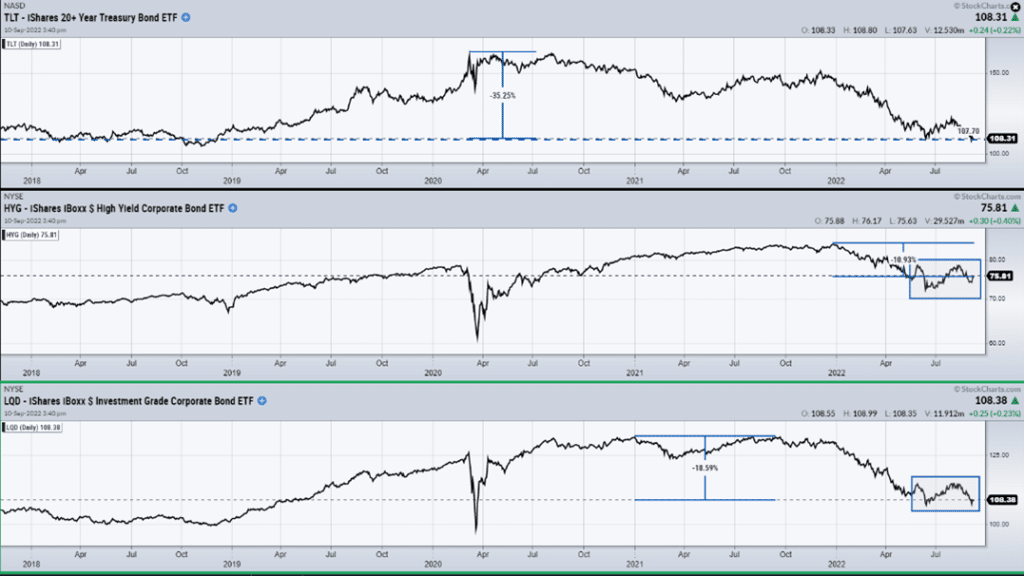

Nell’attesa che i mercati azionari ci forniscano un quadro di riferimento più comprensibile ed utile al nostro posizionamento marginale, se spostiamo l’attenzione sul mercato obbligazionario, non possiamo non rilevarne l’estrema debolezza e l’assenza del sia pur minimo segnale di inversione di trend.

Fonte: IShares 20+ Year Treasury Fund, IShares IBoxx $ High Yield Corporate Bond ETF, IShares IBoxx $ Investment Grade Corporate Bond ETF (2018-2022)

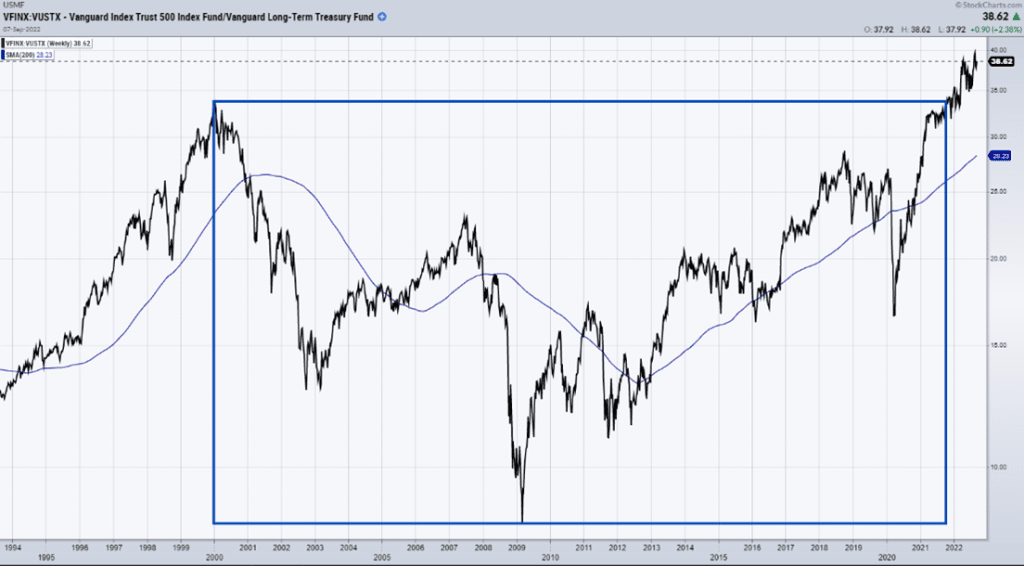

Come si concilia la debolezza dell’obbligazionario con l’indecisione attuale sul mercato azionario? Osservare la relazione tra queste due asset class da una prospettiva storicamente più profonda può esserci d’aiuto.

Fonte: Vanguard 500 Index Fund / Vanguard Long-Term Treasury Fund (1994-2022)

Come osserviamo, nel primo decennio di questo secolo, il comparto obbligazionario ha sovraperformato quello azionario. Dal 2009 ad oggi, la forza relativa tra le due asset class si è invertita, fino al punto in cui la forza relativa tra i due comparti ha rotto a rialzo, il 20 ottobre scorso, il massimo del 2000. Da allora, la forza relativa dell’azionario ha continuato a spingersi al rialzo

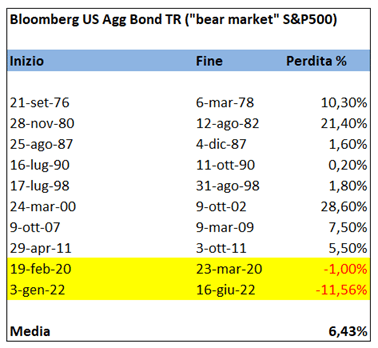

In un quadro simile, l’aspetto più interessante risiede quindi nell’osservazione del primo bear market azionario in cui le obbligazioni non sovraperformano l’equity, come riassunto nella tabella sottostante relativa alle performance del Bloomberg US Agg Bond Fund nel corso dei principali bear market dell’S&P500 dal 1976 ad oggi.

Fonte: DLD Capital SCF

Su piano delle scelte pratiche di asset allocation, l’implicazione più significativa è una: l’indisponibilità al momento di reali strumenti di diversificazione del portafoglio, con la sola eccezione della liquidità e degli asset alternativi. Nel complesso, il peso della performance del portafoglio, per un investitore al dettaglio, è quindi integralmente oggi riposta nella gestione attiva del rischio e nelle logiche di aggregazione delle singole componenti del portafoglio.

Ai fini di un’inversione dell’attuale quadro di mercato, e quindi al ritorno ad una fase più costruttiva sulle principali asset class, che tipo di segnale dovremmo osservare? Una significativa ripresa di valore del comparto obbligazionario. Storicamente, infatti, non è sostenibile l’ipotesi di una ripresa dell’azionario in un contesto in cui il costo del debito continui a crescere.

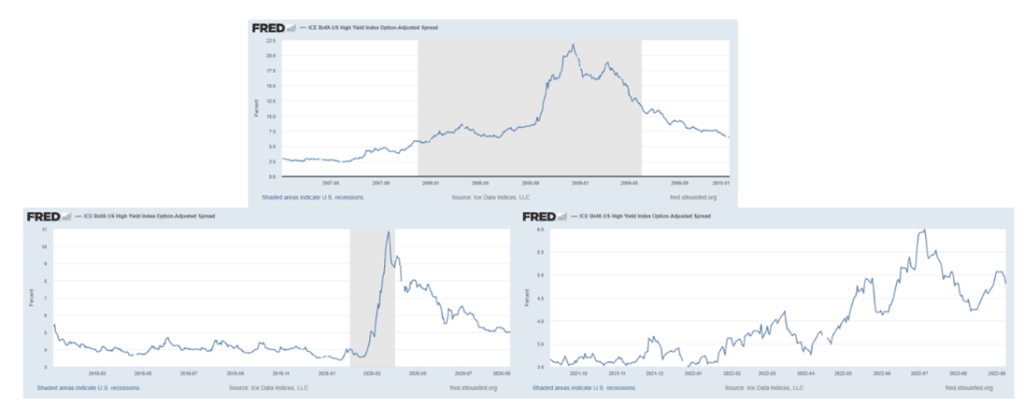

In questo senso, i dati recenti evidenziano quanto i rendimenti negli Stati Uniti siano lontani dai massimi recenti, anche rispetto al confronto con fasi storicamente complesse del mercato del credito (2009 e 2020)

Fonte: ICE BofA US High Yield Index Option-Adjusted Spread (2009, 2020, 2022)

Chiarito che la dinamica del mercato obbligazionario è e resterà condizionata dal l’evoluzione delle aspettative inflazionistiche, la settimana che si è appena conclusa ha portato in dote alcune indicazioni significative.

Nello specifico, la seduta di giovedì è stata caratterizzata dalla contemporaneità di due eventi rilevanti: la riunione di politica monetaria della BCE e un intervento di Jerome Powell che è tornato sul tema del mandato della Fed rispetto all’inflazione e al ciclo economico.

Nel corso della seduta il mercato azionario ha prima sperimentato una decisa flessione, salvo poi trovare acquisti in prossimità di alcuni livelli chiave. In questo senso, la tenuta dei prezzi rispetto alla reiterazione del posizionamento hawkish dei banchieri centrali rappresenta un indicazioni significativa di quale scenario i mercati abbiano incorporato nei prezzi: più in generale, questo testimonia un maggior allineamento delle attese degli operatori con la forward guidance delle banche centrali. Un ulteriore indicazione in questo senso è venuta dalle successive dichiarazioni di Charles Evans, Presidente della Fed di Chicago.

Fonte: Bloomberg

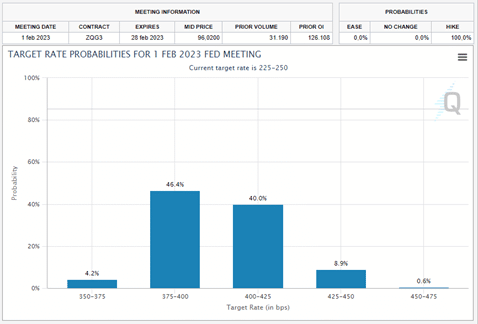

Un ulteriore segnale di allineamento dei mercati con il posizionamento delle banche centrali viene dai future sui Fed Funds, che oggi scontano un livello un 86,4% di possibilità che i tassi americani, alla riunione del primo febbraio 2023, siano posizionati in una forbice compresa tra il 3,75% ed il 4,25%.

Fonte: CME Group

Venendo alle conclusioni, le opzioni sui mercati finanziari risentono e risentiranno decisamente su quanto avverrà sul tema dell’inflazione: qualora dovessimo osservare un rallentamento in questo senso, le banche centrali potrebbero avere lo spazio sufficiente per rallentare l’aumento del costo del denaro, migliorando indirettamente il sentiment tanto degli investitori quanto delle imprese. Al contrario, lo scenario opposto forzerebbe le banche centrali in una posizione di tassi c.d. “higher for longer”, fino al punto inevitabile di generare ripercussioni rilevanti sugli utili e le guidance aziendali. Martedì uscirà il dato sull’inflazione americana e certamente sarà un market mover: tuttavia abituiamoci all’idea che il processo di bottoming, tanto sull’azionario quanto sull’obbligazionario, è destinato ad avere una tempistica tutt’altro che breve.